Заложники недр

Казахстан сталкивается с истощением запасов сырья. Под возможным ударом - отдельные города

Опубликовано: 23 января 2025 г. в 10:50

40% общего промышленного производства Казахстана приходится на так называемые моногорода – населенные пункты, экономика большей части которых исторически завязана на добыче и переработке полезных ископаемых. Узкая специализация, когда-то давшая толчок развитию этих городов, со временем стала главным фактором риска. Необходимость диверсификации годами подчеркивалась во все новых программах регионального развития, однако успехи оставались скромными, а программы – вновь переписывались. Теперь все чаще поднимается вопрос о том, что будет с теми моногородами, ресурсная база которых близка к исчерпанию. Какие города сегодня оказываются в зоне самого большого риска? Могут ли производства остаться без сырья и как скоро? Каким моногородам действительно может угрожать дальнейшая деградация? Что это значит для экономики Казахстана? Разбираемся в большом материале DataHub.

ЗДЕСЬ БУДЕТ ГОРОД-ЗАВОД

Становление многих городов Казахстана тесно связано с политикой индустриализации

СССР, то есть его планами перевоплотиться из отсталой аграрной в ведущую

промышленную державу. Стремительно наращивать промышленные мощности Советский

Союз начал сразу же после своего образования, во второй половине 20-х годов

прошлого века.

Описывая сложный исторический процесс в общих чертах, отметим, что ключевая роль в индустриализации отводилась интенсивному освоению природных богатств, что требовало больших трудовых ресурсов. Удовлетворялась такая потребность за счет переселенцев - в Казахстане на тот момент проживало довольно мало людей (согласно данным всесоюзной переписи 1926 года, население страны составляло 6,2 млн человек). По прибытии многие приступали к строительству предприятий тяжелой промышленности, которые обычно размещались рядом с месторождениями полезных ископаемых. Постепенно ряды бараков, где жили переселенцы и местное население трансформировались в рабочие поселки, а сами поселки - в города.

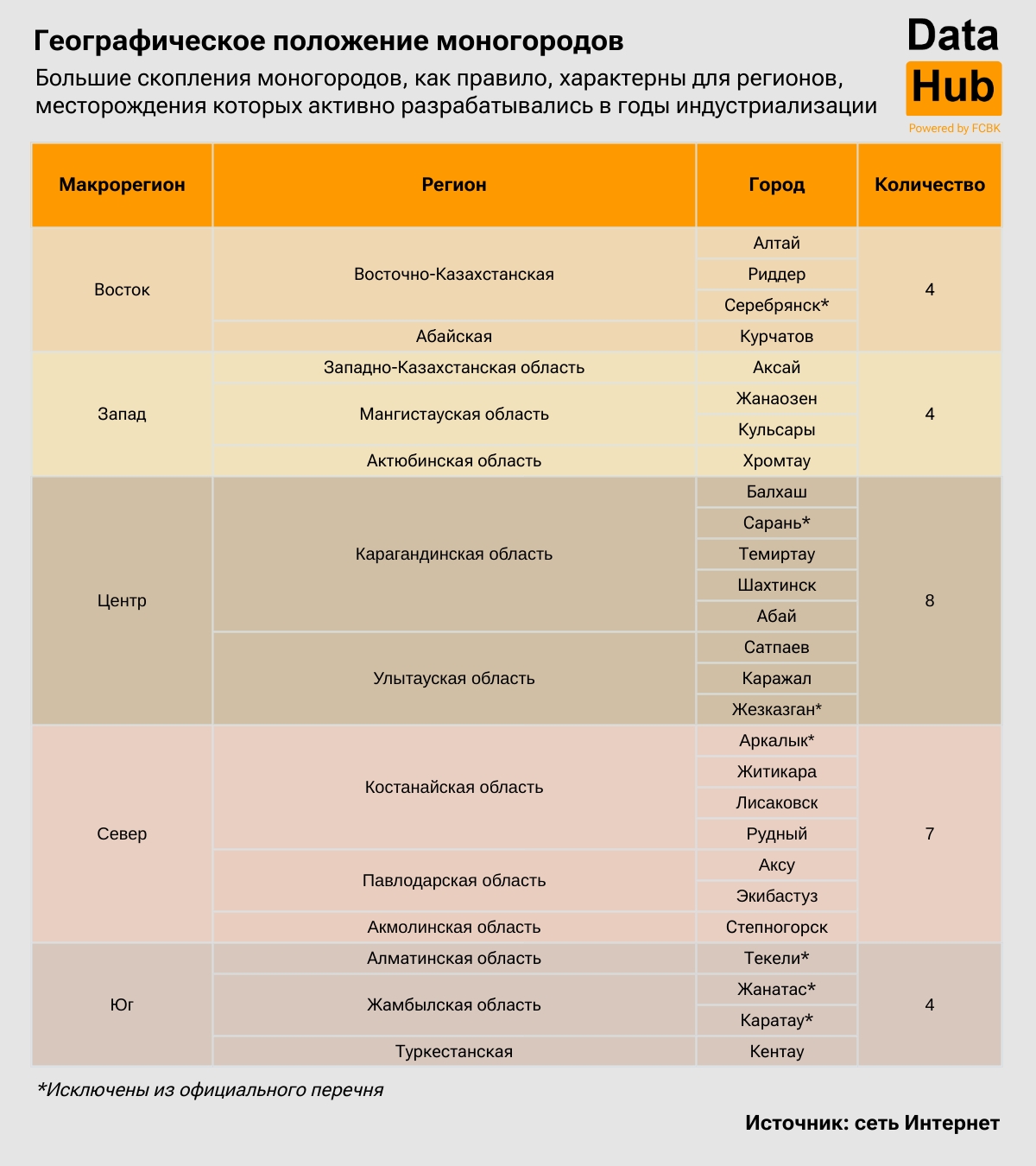

Поскольку приоритет отдавался промышленным объектам, новые города зачастую возникали там, где, скорее всего, не возникли бы естественным путем, - в отдаленных и малопригодных для жизни районах. И, само собой разумеется, целиком зависели от производств, вокруг которых формировались. Критическую зависимость от градообразующих предприятий они сохранили и после развала Советского Союза, за что получили официальный статус моноспециализированных. Если говорить конкретнее, в отдельный перечень моногорода впервые выделили в 2012 году. В их число вошли Абай, Сарань, Шахтинск, Экибастуз, Аксай, Кульсары, Жанаозен, Аркалык, Балхаш, Алтай, Каражал, Кента, Лисаковск, Риддер, Рудный, Текели, Хромтау, Жанатас, Каратау, Житикара, Серебрянск, Степногорск, Аксу, Жезказган, Сатпаев, Темиртау, Курчатов. Всего 27 городов.

Но вернемся к истории. Очередность возникновения моногородов была во многом связана с удовлетворением наиболее острых потребностей плановой экономики СССР. Важно: речь идет о периоде, когда моногорода получили статусы городов, а не о периоде их основания. Неспроста в числе первых городами официально стали Алтай, Риддер, Балхаш и Жезказган, расположенные на месте богатых залежей цветных металлов - цинка, свинца и меди. К "ранним" моногородам также можно отнести Темиртау, история которого неразрывно связана с выпуском стали.

В наиболее активную фазу процесс создания моногородов вошел в 60-х годах прошлого века: за десятилетие городской статус получили 12 рабочих поселков. Как и предшественники, они в основном специализировались на добыче и переработке сырья, необходимого для проведения политики индустриализации (уголь, железо, хром, свинец, цинк, марганец). Примечателен и тот факт, что моногорода, расположенные в районах залегания нефти и газа на западе Казахстана, оформились практически в последнюю очередь.

Образование лишь Курчатова, Степногорска и Серебрянска не было непосредственно связано с развитием тяжелой промышленности. Перечисленные моногорода возникли в результате военного противостояния СССР и западных стран во второй половине XX века. Соответственно, градообразующими по отношению к ним выступали объекты военно-промышленного комплекса. Нередко моногорода были связаны между собой и с другими крупными городами производственными цепочками. Например, металлургический комбинат Темиртау получал уголь из Шахтинска, Абая и Сарани, а бокситами алюминиевый завод Павлодара в свою очередь снабжали Лисаковск и Аркалык. Забегая вперед, скажем, что подобная взаимосвязь во многом сохраняется и по сей день.

Особенности формирования определили географическое положение моногородов: наибольшее их количество оказалось сосредоточено в местах скопления полезных ископаемых.

СОВЕТСКОЕ НАСЛЕДИЕ

Следствием

политики индустриализации стала слабая диверсификация экономики Казахстана,

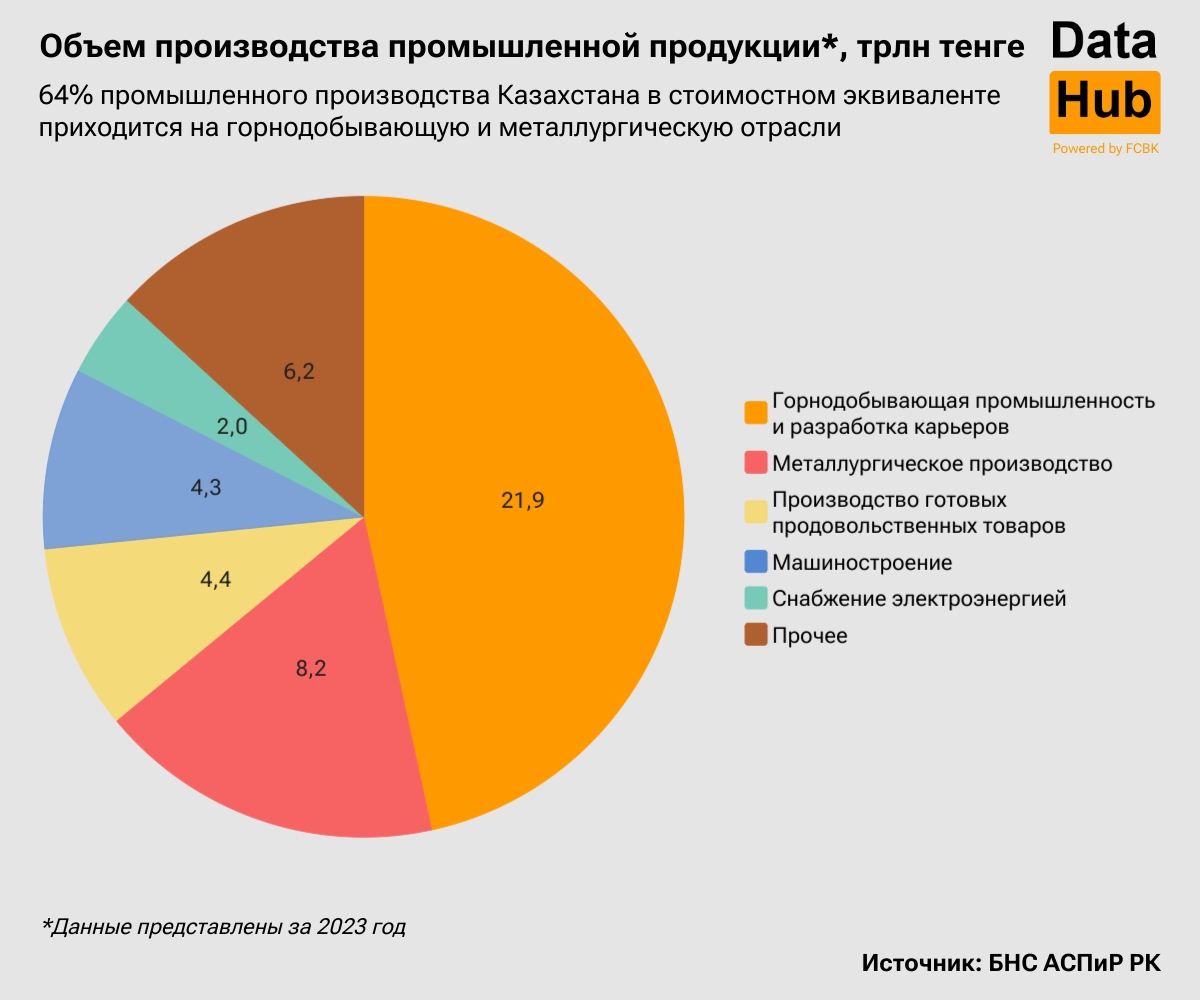

которую он сохраняет и по сей день: в 2023 году почти две трети промышленного

выпуска страны пришлось на добычу сырья и производство из него продукции первых

переделов - 30,1 трлн из 47 трлн тенге (тут и далее по тексту приводятся данные

БНС АСПиР РК).

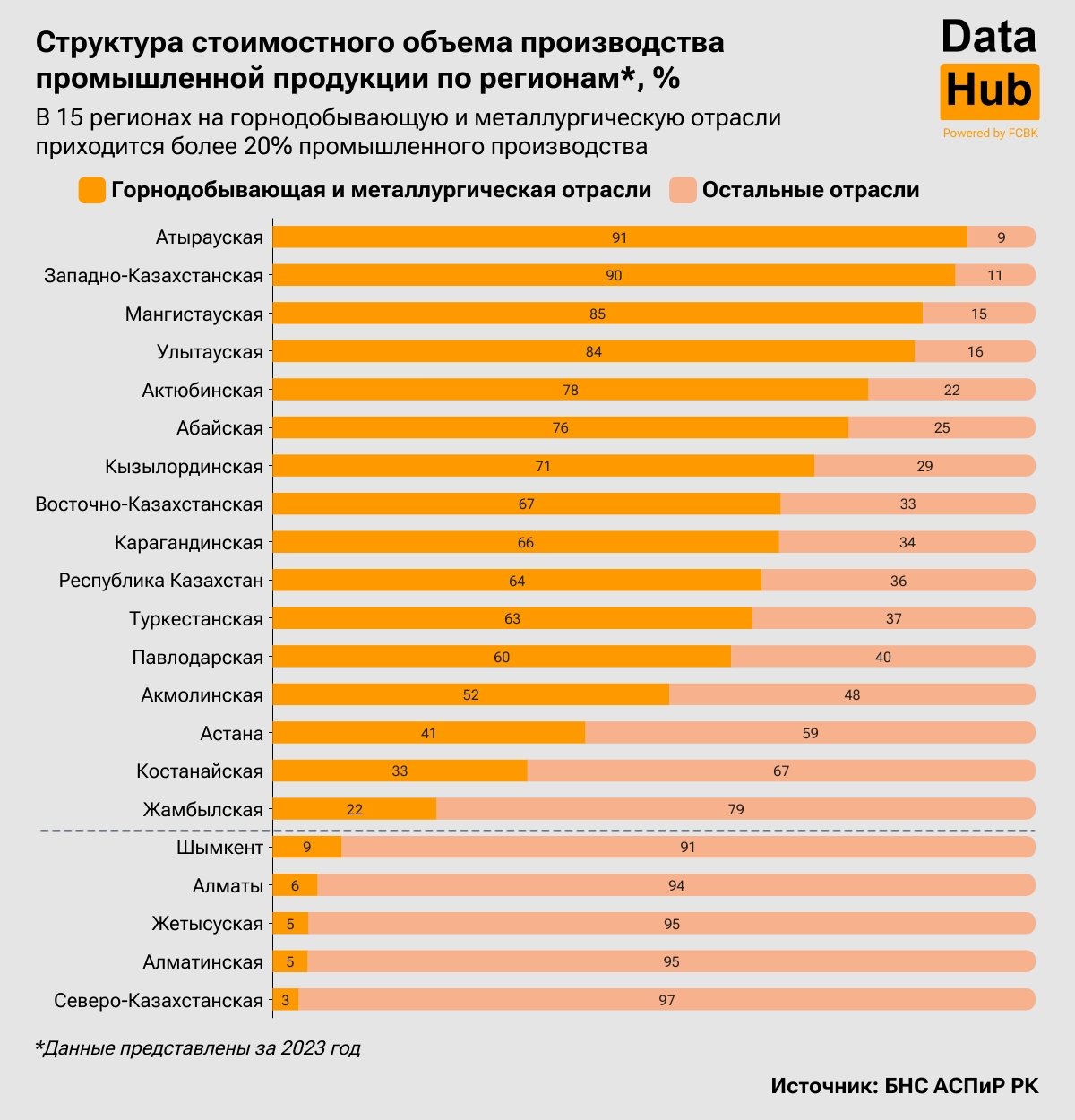

Ощутимая зависимость промышленного производства (свыше 20%) от горно-металлургического сектора прослеживается в 15 регионах страны. Сама промышленность притом не играет среди них наиболее значимую роль лишь в экономике Астаны и Туркестанской области.

Почти во всех регионах, где ощущается сильное влияние добывающей и металлургической отраслей, есть градообразующие предприятия. Согласно казахстанскому законодательству, градообразующие юридические лица должны отвечать одному из двух заданных критериев: либо формировать более 14% от общегородского объема производства, либо обеспечивать работой более 14% трудоспособного населения города. При этом нормативные документы гласят, что к моноспециализированным следует относить лишь те города, где один из показателей превышает 20%. И хотя формально этому условию соответствуют даже некоторые областные центры (например, Павлодар, Атырау, Усть-Каменогорск), все же принято полагать, что именно в моногородах складывается наиболее сложная ситуация с зависимостью от градообразующих предприятий: здесь они определяют все экономические и социальные процессы.

С ноября 2023 года в Казахстане официально насчитывается 20 моногородов. В сравнении со старым перечнем их общее количество сократилось на семь. Говоря конкретнее, моногородами больше не являются Сарань, Аркалык, Текели, Жанатас, Каратау, Серебрянск и Жезказган. Согласно ответу вице-министра нацэкономики Азамата Амрина на запрос DataHub, четыре города выбыли из списка в связи с отсутствием градообразующих предприятий. В Аркалыке закрылось Торгайское бокситовое рудоуправление, в Серебрянске - одноименный завод неорганических производств. В Жанатасе и Каратау статус градообразующего утратило ТОО "Казфосфат". Два последних города находятся в границах Каратауского фосфоритового бассейна. Запасы микрозернистых фосфоритов, которыми богат этот бассейн, являются труднообогатимыми и в значительной мере малодоступными для добычи открытым способом.

Из полученного ответа также следует, что экономику Сарани и Текели удалось диверсифицировать. Тем не менее официальные цифры по структуре производства промышленной продукции в стоимостном выражении вызывают сомнения относительно достоверности этого тезиса. Так, в Сарани четыре года назад действительно была с нуля создана новая отрасль - автомобилестроение. Но загвоздка заключается в том, что теперь именно это направление доминирует в экономике города: по итогам 2023 года на него пришлось 72% общей стоимости выпущенной продукции (125,5 млрд тенге). Что же касается Текели, тут 64% выпуска обеспечило производство солода (22,9 млрд тенге), исторически превалирующее в его общем стоимостном объеме.

Среди бывших моногородов лишь Жезказган сохраняет зависимость от горно-металлургического комплекса: производство меди формирует здесь 71% стоимостных объемов производства (595,7 млрд тенге). Город утратил приставку "моно", можно сказать, по формальной причине: в июне 2022 года он стал центром новообразованной Улытауской области.

МОНОГОРОДА СЕГОДНЯ

Как следует из

заявлений министра национальной экономики Нурлана Байбазарова, 20 моногородов

из актуального перечня формируют 40% общего промышленного производства

республики. Однако на деле многое упирается в методологию расчетов. Для

понимания: показатели промышленного производства некоторых однопрофильных

городов существенно отличаются от показателей районов, которые к ним прилегают

либо центрами которых они являются. В таких случаях градообразующие предприятия

не входят в городскую черту, но находятся неподалеку от моногородов.

Прежде всего, речь идет об Аксае, Кульсары и Жанаозене, в окрестностях которых разрабатываются крупные нефтяные месторождения: Карачаганак, Тенгиз, Узень. Нужно признать, что добыча на этих месторождениях существенно влияет на благополучие не только отдельно взятых моногородов, но и Казахстана в целом. Три упомянутых месторождения дают более половины всей добываемой в стране нефти, поступления от экспорта которой формируют основную часть доходов республиканского бюджета.

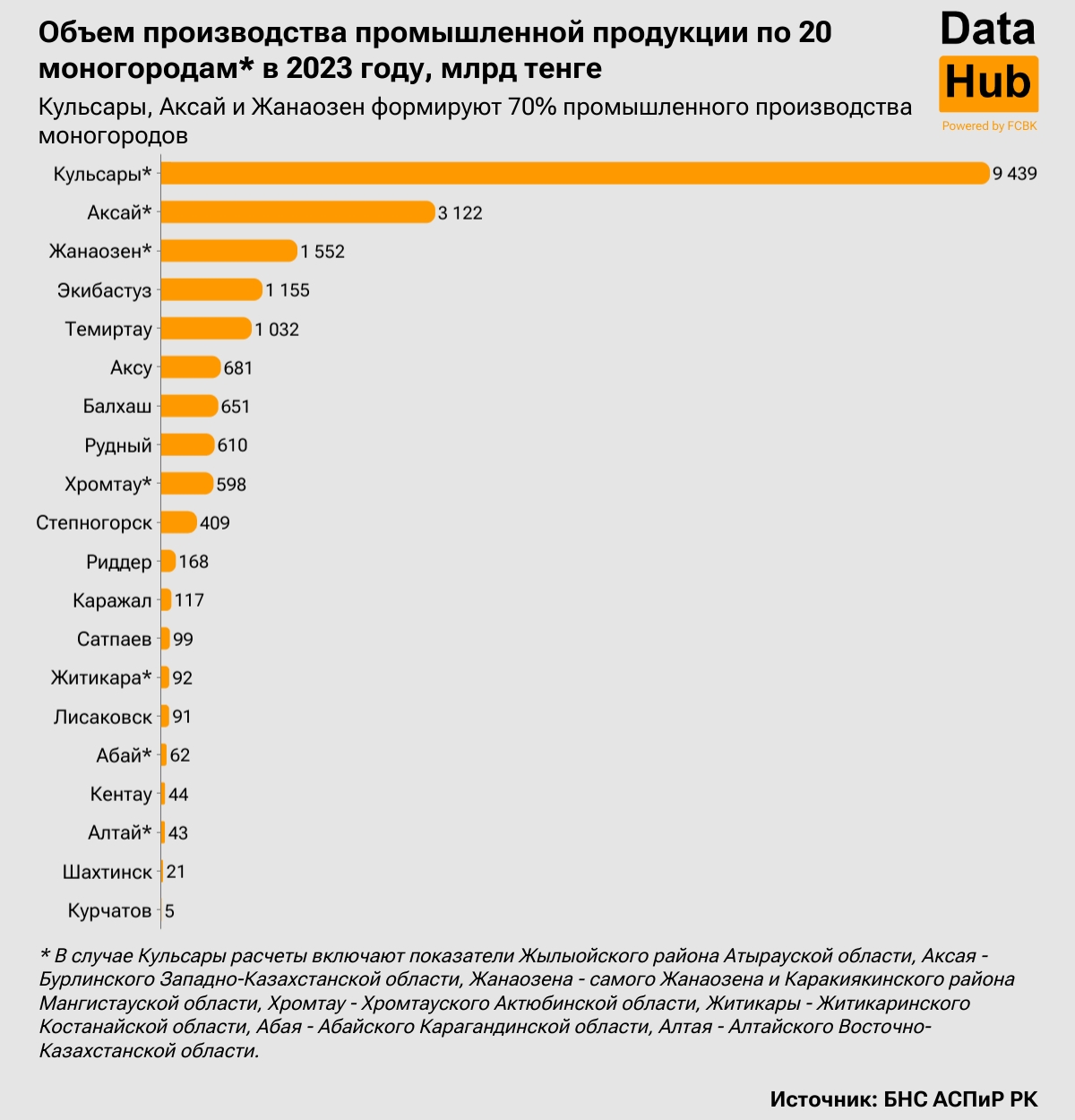

Выходит, если в отношении моногородов наподобие Аксая, Кульсары и Жанаозена в расчеты включать показатели районов, то совокупный вклад моногородов в выпуск промышленной продукции, действительно, окажется на уровне 43% (20,1 трлн тенге в 2023 году). Однако, если между собой складывать объемы промышленного производства самих моногородов, то результат вычислений составит куда более скромные 12% (5,5 трлн тенге). А значит, представление о том, что в моногородах сосредоточена значительная часть индустриального потенциала Казахстана, во многом основывается на показателях районов, где работают ведущие нефтедобывающие компании. Так, на Бурлинский район Западно-Казахстанской области (Аксай), Жылыойский район Атырауской области (Кульсары), сам Жанаозен и Каракиякинский район Мангистауской области приходится 70% объема промышленного производства моногородов - 14,1 трлн тенге.

Но существует и еще одна важная методологическая тонкость. Стоимостный выпуск промышленной продукции по отдельным моногородам точно не отражает реальную картину ввиду специфики самого показателя. Если сырье идет на дальнейшую переработку в другой населенный пункт, его стоимость не отразится в денежных объемах производства исходного населенного пункта. Таким образом, условно заниженными являются показатели Шахтинска, Сатпаева, Абая, Алтая и Хромтау (частично). Впрочем, на общем показателе описанный нюанс не отражается, так как в конечном счете стоимость сырья включается в стоимость готовой продукции и "оседает" в денежных объемах производства того города, где эта готовая продукция была выпущена.

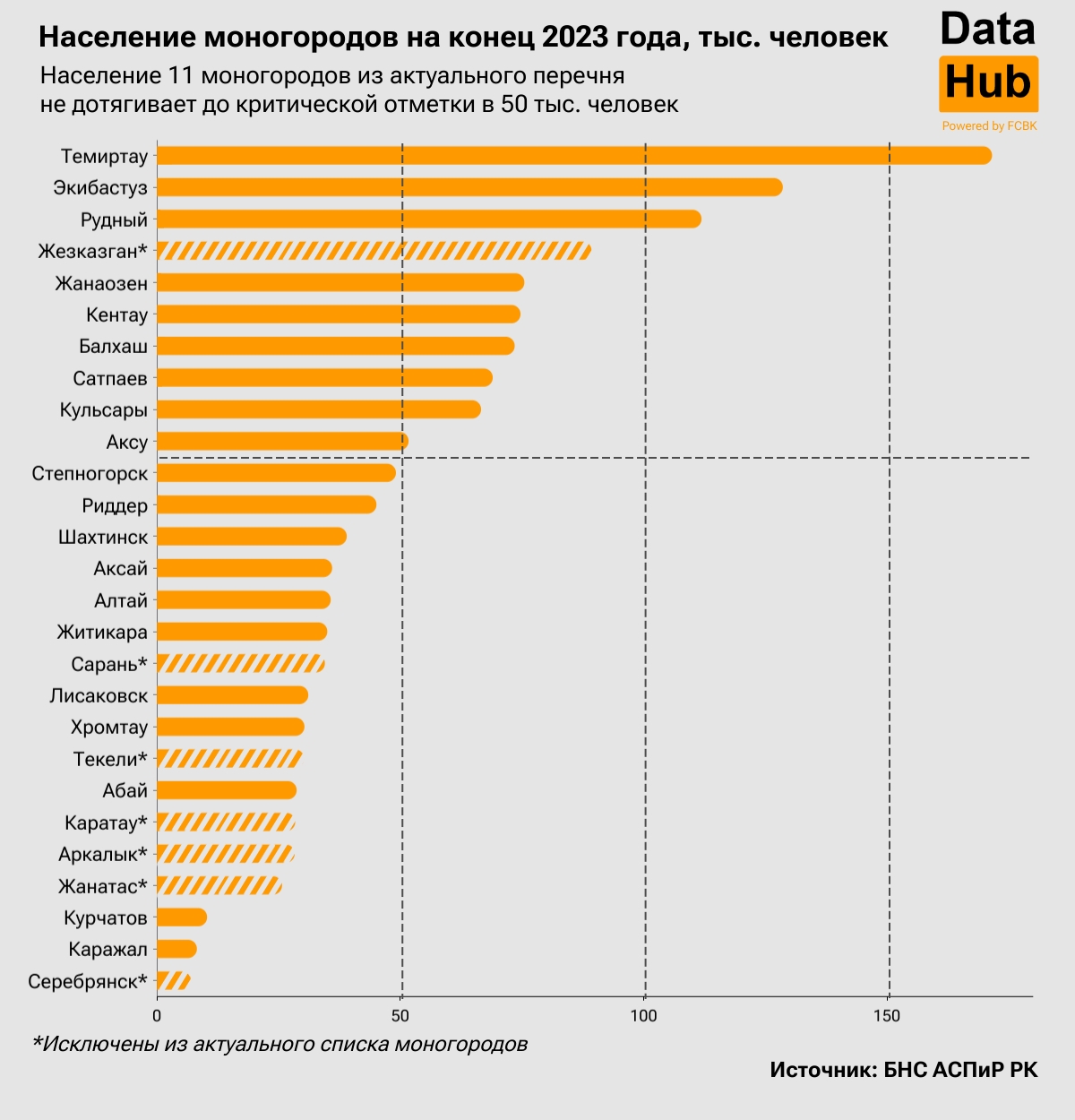

Что еще можно сказать о сегодняшних моногородах? Согласно принятой классификации, чаще всего они являются малыми по численности населения: в 11 из 20 насчитывается по менее 50 тыс. человек. Причем конкретно в Курчатове и Каражале даже в сумме не наберется 20 тыс. человек. Под определение средних в свою очередь подходят шесть моногородов (от 50 тыс. до 100 тыс. человек), под определение больших - три (от 100 тыс. человек).

В целом 20 моногородов формируют 10% городского населения страны, или 1,2 млн человек. Если бы их перечень не сократили, то речь шла о 1,4 млн человек. Обратим внимание, что в обоих случаях расчеты не учитывают проживающих в населенных пунктах, административно подчиненных акиматам моногородов. Интересный момент: из всех моногородов только в случае Жанаозена в близлежащих селах и поселках живет столько же людей, сколько в самом городе (76 тыс. человек).

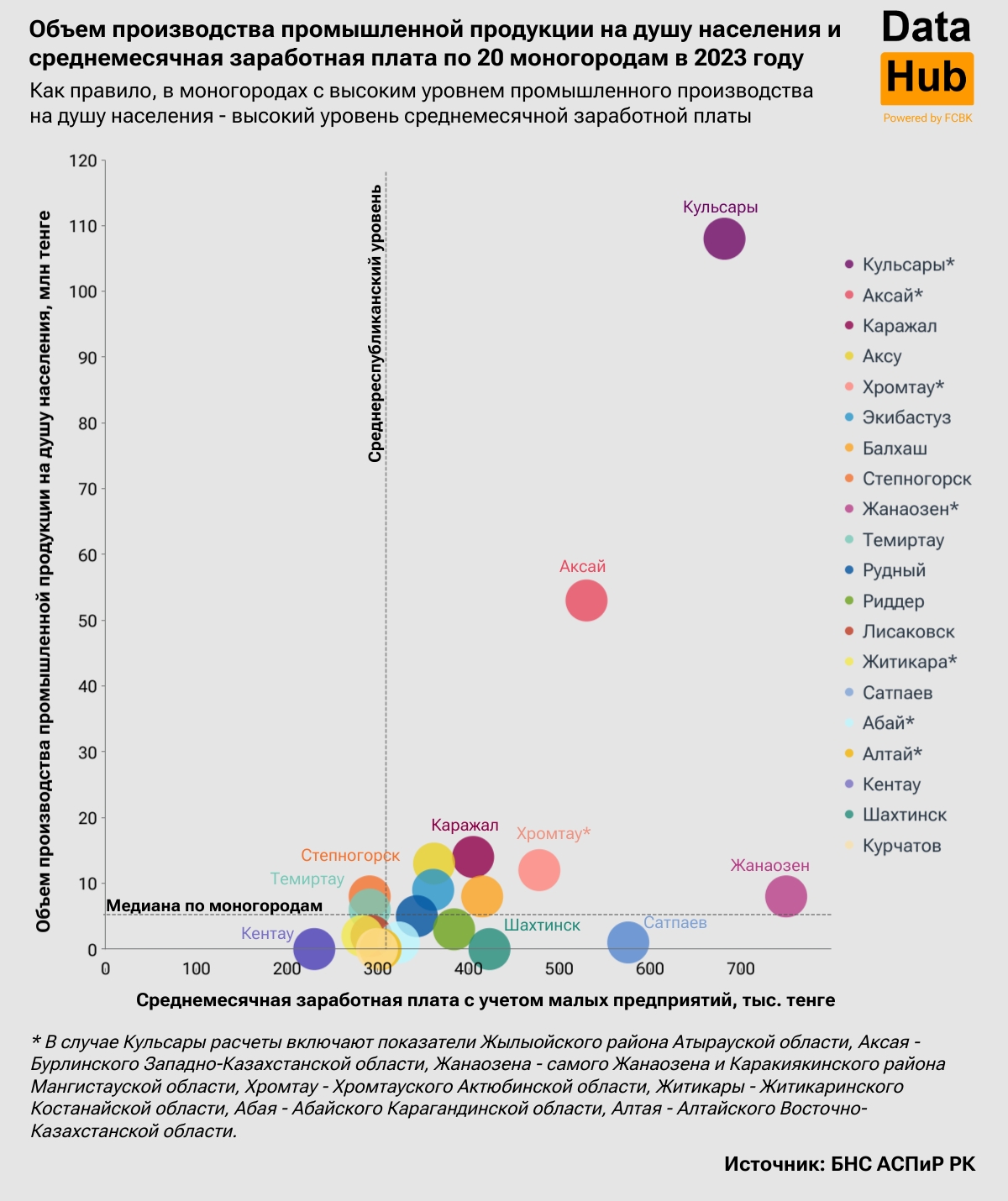

Существует стереотип, что население моногородов мало зарабатывает. Однако на деле это не совсем так. Во всяком случае, по итогам 2023 года в 12 из 20 моногородов среднемесячная заработная плата превысила среднереспубликанский уровень, который составил 329 тыс. тенге (с учетом малых предприятий). Высокие оклады притом нередко коррелировали с высокими объемами промышленного производства на душу населения, а низкие - с низкими.

В связи с этим, не вызывают удивления солидные оклады в нефетедобывающих моногородах: Жанаозене (750 тыс. тенге), Кульсары (682 тыс.) и Аксае (530 тыс.). Логично также выглядят скромные заработки жителей моногородов, где стоимостные объемы промышленного производства на душу населения тоже скромные: Алтая, Курчатова, Лисаковска, Житикары, Кентау.

Вместе с тем из общего ряда явно выпадают Сатпаев и Шахтинск. Оба города входят в топ-6 по уровню среднемесячной заработной платы - 576 тыс. тенге и 423 тыс. тенге соответственно. Однако объем промышленного производства на душу населения тут является низким, то есть не достигает медианного уровня по моногородам в 5,7 млн тенге. Кажущееся противоречие можно объяснить тем, что сырье, на добыче которого специализируются Сатпаев и Шахтинск, идет на дальнейшую переработку в другие города. Соответственно, его стоимость не отражается в стоимостных объемах промышленного производства. Также важно учитывать, что в каждом случае добыча осуществляется закрытым способом. А более опасные условия труда автоматически повышают его стоимость.

В Темиртау и Степногорске же, наоборот, объем промышленного производства на душу населения превышает медианный уровень по моногородам, в то время как оклады сильно не дотягивают до среднего показателя по стране, составляя 291 тыс. тенге. И объяснить это сложно.

ГМК ВСЕ ТАК ЖЕ "РУЛИТ"

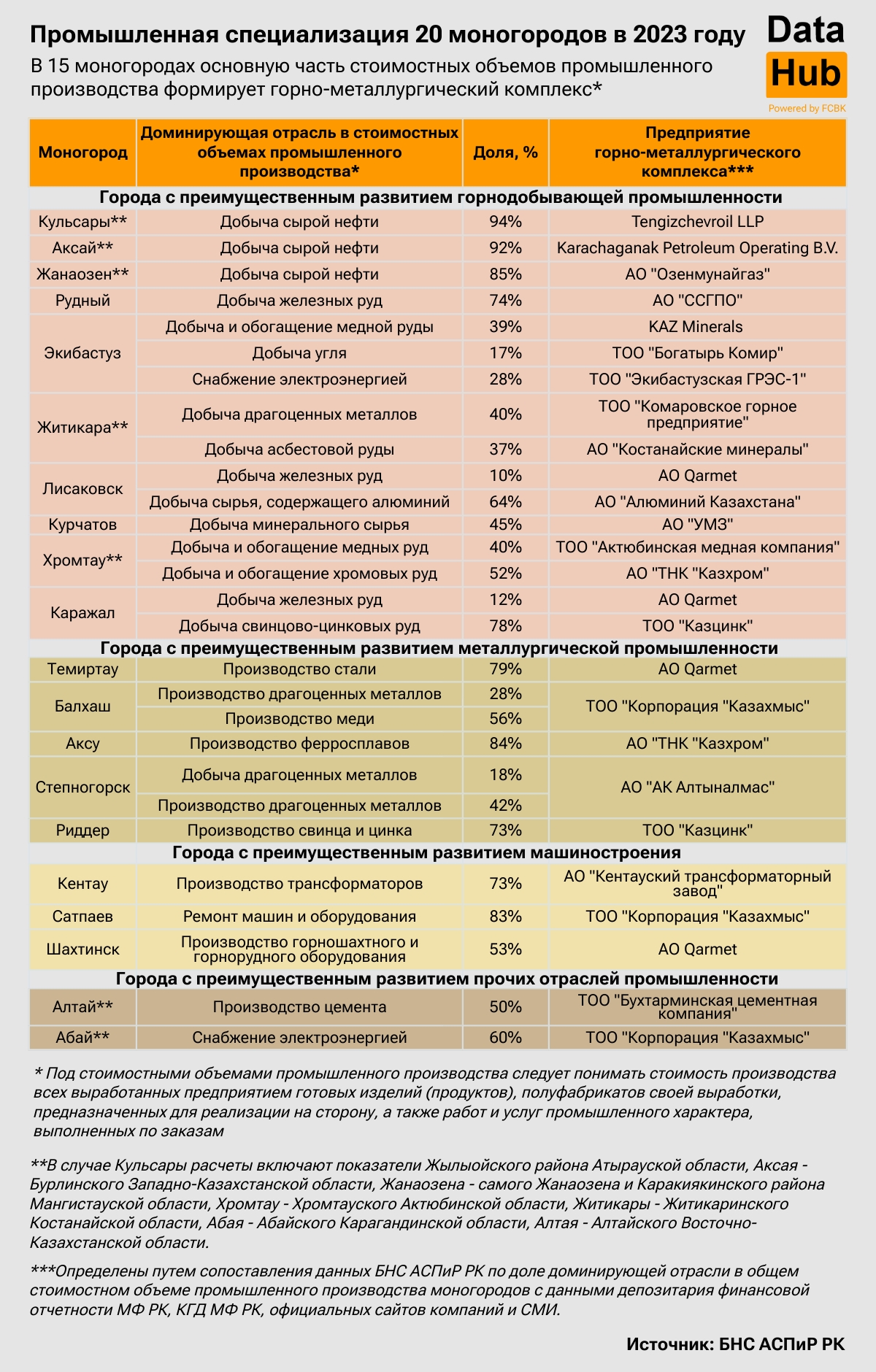

Если

судить по официальным данным, сегодня в 15 из 20 "актуальных"

моногородов основу промышленного производства формируют предприятия

горно-металлургического комплекса. Нередко они обеспечивают более 60% всего

выпуска в стоимостном эквиваленте.

Еще раз обратим внимание, что стоимостный объем производства некоторых городов занижен: показатель не включает в себя стоимость сырья, когда оно идет на дальнейшую переработку в другой город.

В частности, за 2023 год в Алтае из недр извлекли 1,4 млн т свинцово-цинковых руд, в Шахтинске и Абае - 6,1 млн т угля и угольного концентрата, в Сатпаеве - 17,3 млн т медной руды. Однако статистика по стоимостным объемам производства не отобразила там добычу природных ресурсов. При этом в некотором смысле необычный случай представляет собой Хромтау. Одна часть хромовой руды отсюда, очевидно, идет на переработку, а другая - на продажу. Поэтому хромовая отрасль и обнаруживается в числе основных отраслей промышленного производства.

С учетом вышеприведенных уточнений получается, что экономика всех моногородов из актуального перечня, кроме Кентау, опирается на горно-металлургический комплекс. Что же касается Кентау, в начале нулевых в городе затопили свинцовые шахты: добывать бедные руды тяжелого металла в новых экономических реалиях оказалось нерентабельно. С тех пор благополучие Кентау во многом зависит от трансформаторного завода, также сохранившегося с советских времен.

Кроме того, однопрофильным по факту до сих пор остается Жезказган. Напомним, производство меди здесь формирует здесь 71% стоимостных объемов промышленного выпуска.

ПОМОЩЬ НЕ В ПОМОЩЬ

Превалирующая доля горно-металлургического сектора в промышленном производстве 20 моногородов (19 из числа "актуальных" плюс Жезказган) не может означать ничего хорошего. Рано или поздно ресурсы иссякнут, что может повлечь за собой деградацию и гибель подобных населенных пунктов. Так, в Аркалыке, где уже прекратило существование крупное месторождение бокситов, численность населения за 10 лет (с 1 января 2014 года по 1 января 2024 года) сократилась на 10%, а среднемесячная заработная плата по итогам 2023 года оказалась ниже среднего уровня по стране на 40%.

Проблемой несбалансированности экономики отдельных населенных пунктов в Казахстане впервые обеспокоились 12 лет назад. Тогда была принята Программа развития моногородов на 2012-2020 годы. Основной акцент в документе ставился на расширение номенклатуры выпускаемых товаров и услуг. Достигнуть поставленную цель планировали за счет реализации якорных инвестиционных проектов, создания вспомогательных производств, развития малого и среднего бизнеса. Между тем такая мера, как поиск перспективных месторождений вблизи моногородов, в целевых индикаторах не фигурировала и в целом проговаривалась невнятно.

Программа развития моногородов действовала менее двух лет вместо девяти положенных. В 2014 году ее признали малоэффективной и интегрировали в другую государственную программу - "Развитие регионов до 2020 года". Но и новый документ утратил силу раньше назначенного срока - в 2018 году его актуализировали, а в 2019 году продлили до 2025 года. Однако в очередной редакции нормативный акт тоже не получил своего логического завершения.

В 2021 году президент РК Касым-Жомарт Токаев, выступая на совещании по вопросам развития моногородов в Экибастузе, признал, что меры по диверсификации экономики моногородов не приносят желаемых результатов. Из 79 реализуемых на тот момент якорных проектов заметная часть либо не функционировала, либо функционировала с перебоями, либо была недозагружена. Безуспешными оказались и попытки продлить жизненный цикл градообразующих предприятий: ни одного геологического открытия совершено не было.

Глава государства признал, что некоторые моногорода, не сумевшие диверсифицировать свою экономику, обречены на глубокую стагнацию. Правительству он поручил определить такие неперспективные населенные пункты поименно, чтобы оказать им целевые меры поддержки, в основном в виде стимулирования добровольного переезда населения (выплата подъемных пособий, помощь с жильем и трудоустройством на новом месте жительства).

Спустя год был принят План территориального развития РК до 2025 года. Однако и после этого позитивных изменений моногорода в массе своей не ощутили. Весной 2024 года о неэффективности мер государственной поддержки, направленных на создание новых отраслей экономики, говорил уже премьер-министр Олжас Бектенов. Кстати, перечень моногородов, откуда, по поручению президента, следовало переселить жителей, так и не был подготовлен.

Примерно тогда же судьбой моногородов обеспокоились депутаты Мажилиса Парламента РК. Как следует из их запроса на имя премьер-министра РК, меры по диверсификации экономики и стимулированию переезда населения в отношении моногородов с истощающейся ресурсной базой должны применяться как минимум за десять лет до закрытия месторождений. Однако в ряде случаев время безвозвратно потеряно. Что примечательно - названия конкретных населенных пунктов и на этот раз озвучены не были.

Надежды на новые месторождения по-прежнему остается мало. Если верить принятой в конце 2022 года Концепции развития геологической отрасли, восполнение запасов основных полезных ископаемых в Казахстане находится на низком уровне, то есть добыча значительно опережает разведку. Соответствующий коэффициент на 1 января 2021 года лишь в случае нефти был больше единицы - 1,5 (и то за счет Кашагана, без него - 0,9), тогда как во всех остальных заметно меньше: золото - 0,29, полиметаллы - 0,21, медь - 0,08. Между тем в декабре 2024 года министр промышленности и строительства РК Канат Шарлапаев привел новые коэффициенты восполняемости запасов по отдельным видам полезных ископаемых. В частности, по золоту показатель составил 1,2, по меди - 0,7. Министр предупредил: при существующих объемах добычи учтенных запасов меди хватит на 40 лет. Однако за какой период были рассчитаны коэффициенты и как ситуация с восполнением ресурсной базы складывается в целом, он не озвучил.

В теории спасти положение могли бы новые месторождения редких и редкоземельных металлов. Подобные полезные ископаемые сейчас особенно востребованы на мировом рынке: спрос на них диктует быстрый рост высокотехнологичных отраслей экономики. Поиски вблизи отдельных моногородов уже идут, однако даже если они окажутся успешными, вряд ли стоит ожидать быстрых положительных сдвигов. С одной стороны, запуск нового месторождения требует по меньшей мере 10-15 лет. С другой, если судить по официальным статистическим данным, процесс толком еще не пошел.

У НАС ПРОБЛЕМЫ

На фоне отсутствия видимого эффекта от мер государственной поддержки вызывает тревогу, что отдельные моногорода уже столкнулись с проблемой истощения запасов полезных ископаемых. Судя по Концепции развития геологической отрасли РК, сегодня такие трудности испытывают семь городов: Риддер, Алтай, Жезказган, Сатпаев, Балхаш, Жанаозен и Хромтау. Из них только Жезказган больше не входит в актуальный список моногородов, однако фактически им остается.

Согласно опубликованному плану ликвидации последствий горных работ, прекращение добычи на Малеевском месторождении свинцово-цинковых руд, разрабатываемом ТОО "Казцинк", прогнозируется в 2026 году. Упомянутое месторождение в одиночку снабжает ресурсами горно-обогатительный комплекс города Алтай. По информации недропользователя, аналогичная участь ждет Риддер-Сокольное месторождение свинцово-цинковых руд через восемь лет, Тишинское - через два года. Оба месторождения выступают градообразующими по отношению к Риддеру, поставляя сырье на местные обогатительную фабрику и металлургический комплекс.

Между тем активно отрабатывать запасы медных руд Коунрадского месторождения, с освоения которого началась история Балхаша, ТОО "Корпорация "Казахмыс" планирует с 2029 по 2041 год. Пока же горные работы стоят на паузе: при существующей ценовой конъюнктуре проводить их экономически не целесообразно (содержание меди в руде оценивается на довольно низком уровне - 0,34%). Наряду с этим срок завершения отработки запасов Саякской группы месторождений медных руд, которая также входит в границы городской администрации Балхаша, корпорация наметила на 2038 год. Сегодня она продолжает обеспечивать сырьем обогатительную фабрику и медеплавильный завод Балхаша. Иными словами, не пройдет и 20 лет, как разведанные запасы медной руды в окрестностях Балхаша полностью истощатся.

Запасов Жезказганского месторождения медных руд, если верить информации министерства промышленности и строительства, хватит всего на восемь лет. Некогда месторождение дало жизнь сразу двум городам - Жезказгану и Сатпаеву. Из данных официальной статистики следует, что в самом Жезказгане сейчас добыча не ведется: 80% медных руд, извлекаемых из недр Улытауского региона, приходится на Сатпаевскую городскую администрацию, 20% - на Жанааркинский район. Собственно, из Сатпаева медная руда поступает на переработку в Жезказган, где расположены две обогатительные фабрики и медеплавильный завод.

Неважно дела обстоят в Жанаозене: в 2023 году АО «НК «КазМунайГаз» сообщало, что запасов месторождений Узень и Карамандыбас, формирующих основу экономики города, хватит на 25 лет. Между тем в окрестностях Хромтау отживает свой век шахта "Молодежная" - одно из основных подразделений Донского горно-обогатительного комплекса АО "ТНК "Казхром". По информации министерства промышленности и строительства, сырья в шахте осталось на два года.

В большинстве случаев роль перечисленных моногородов в добыче полезных ископаемых существенно снизилась: они уже давно не лидеры. К примеру, Алтай сейчас обеспечивает 17% всех извлекаемых запасов свинцово-цинковых руд, заметно уступая Риддеру (39%) и Каражалу (28%). Доля Сатпаева в общих объемах добытой медной руды составляет 12%, Балхаша - 2%. И эти цифры не идут ни в какое сравнение с суммарным вкладом Экибастуза и Аягозского района Абайской области, который равняется 75%. В Жанаозене формируется 8% нефтедобычи, что на фоне Кульсары (35%) и Аксая (14%) опять же смотрится довольно скромно. В Жезказгане, как уже отмечалось, горные работы и вовсе не ведутся.

Ведущие центры добычи полезных ископаемых среди городов с истощающей ресурсной базой все так же представляют собой лишь уже упомянутый Риддер и Хромтау. К слову, последний город - единственный, где добывают хром в Казахстане.

Так или иначе, в некоторых из перечисленных городов по-прежнему обстоят хорошо дела с переработкой. В частности, Балхаш и Жезказган являются главными производителями рафинированной меди, обеспечивая 44% и 36% от совокупных объемов соответственно. В свою очередь Риддер занимает второе место после Усть-Каменогорска по производству свинца и цинка - 29%.

РАЗНЫЕ ПЕРСПЕКТИВЫ

Итак, проблема истощения сырьевой базы стоит остро в семи моногородах. Однако, судя по всему, как минимум еще десять лет градообразующие предприятия большинства из них простоят на ногах.

Так, сырье на обогатительные фабрики и медеплавильный завод Жезказгана поступает не только с одноименного месторождения. В Улытауской области "Казахмыс" также разрабатывает Жиландинскую группу месторождений и Жаманайбатское месторождение, балансовые запасы которых при примерно одинаковом содержании полезного компонента в пять раз больше балансовых запасов Жезказганского месторождения - 266,2 млн т против 56,6 млн т. Кроме того, группа рассматривает возможность отработки забалансовых запасов (бедные по содержанию полезного компонента в руде) Жезказганского месторождения, которые составляют 735,5 млн т. Жиландинская группа месторождений, кстати, находится сравнительно близко по отношению к Сатпаеву, на расстоянии 30 км. Так что и этому городу ничего не угрожает, во всяком случае, пока.

Ресурсную базу медеплавильного завода Балхаша в том числе формирует Kaz Minerals Plc - компания, которой отошли "молодые" активы при разделении Kazakhmys PLC в 2014 году (Kaz Minerals и "Казахмыс" находятся под общим контролем Владимира Кима и Эдуарда Огая). И все бы хорошо, но недавно Kaz Minerals заявила о том, что Балхаш не станет площадкой для строительства нового медеплавильного завода. Чтобы снизить логистические издержки до минимума, будущее предприятие разместят вблизи рудника Актогай (Аягозский район Абайской области). Впрочем, это еще не означает, что на Балхаше ставят крест: местный медеплавильный завод ожидает модернизация, которая, согласно распространенным заявлениям, позволит нарастить годовой выпуск катодной меди до 200-250 тыс. т. Предполагается, что сырьем его будут снабжать новые месторождения. В целом, согласно расчетам корпорации, запасов товарной руды, извлечение которой экономически целесообразно, хватит до 2058 года.

Вместе с тем в Жанаозене с 2023 года реализуется проект по реабилитации месторождений Узень и Карамандыбас. Предполагается, что это поможет добыть дополнительно около 19 млн т до 2036 года. В Хромтау же АО "ТНК "Казхром" обещает компенсировать выбывающие объемы добычи за счет расширения шахты имени 10-летия Независимости Казахстана. Вообще, Казахстан обладает самыми богатыми запасами хрома в мире, но сложность заключается в том, что их можно разрабатывать только закрытым способом.

В Риддере иссякающие запасы свинцово-цинковых руд планируется восполнить за счет ввода новых месторождений (Долинное, Обручевское, Чекмарь, Ново-Леонидовское), следует из отчета "Ресурсы и запасы" Glencore, которая контролирует 70,2% ТОО "Казцинк". Правда, богатыми новые месторождения назвать сложно: самый длинный срок предполагаемой эксплуатации среди них пока имеет Чекмарь - 17 лет. Так или иначе, на ближайшее время обогатительная фабрика и металлургический комплекс Риддера сырьем обеспечены.

Довольно сложная ситуация складывается, пожалуй, лишь в Алтае. Истощающееся Малеевское месторождение - единственное крупное в округе, и замены ему по факту нет. В 2024 году "Казцинк" должен был приступить к геологоразведочным работам на Ревнюшинской площади. Однако о результатах этой работы пока ничего неизвестно. Между тем в Алтае уже наметился тренд на снижение выпуска свинцово-цинковой руды и концентратов, а также на снижение численности населения. На 1 января 2024 года в городе проживало 35,7 тыс. человек, что на 6% меньше, чем 10 лет назад.

Впрочем, важно понимать, что перспективы моногородов зависят не только от ситуации на градообразующих предприятиях, но и от их географического положения. Наличие транспортной связанности с областным центром снижает зависимость населения моногорода от градообразующего предприятия, так как моногород вместе с близлежащим областным центром образует единый рынок труда, говорится в Плане территориального развития РК до 2025 года.

В этом смысле, можно сказать, повезло только Хромтау, который находится недалеко от Актобе. Жезказган, ставший областным центром, ядром агломерации все же назвать сложно, так как в городе и прилегающих к нему поселках проживает всего 89,4 тыс. человек.

Другим важным критерием перспективности План территориального развития РК называет численность населения. В рассматриваемом ключе семь моногородов, ресурсная база которых иссякает, не однотипны. К средним относятся Балхаш, Жезказган, Сатпаев и Жанаозен: численность населения в каждом из них превышает 50 тыс. человек. К малым - Хромтау, Риддер и Алтай, где количество проживающих не дотягивает до указанной критической отметки.

Выходит, наихудшие перспективы среди моногородов, столкнувшихся с проблемой истощения запасов сырья, имеет Алтай. С одной стороны, будущее его градообразующего предприятия выглядит неопределенным. С другой - город отдален от областного центра и является малым по численности населения, которое к тому же еще и сокращается.

Исходя из всего вышесказанного, напрашивается вывод, что любой моногород, по сути, представляет собой уменьшенную копию всего Казахстана. И если копия чем-то и отличается от оригинала, то лишь тем, что более ярко отражает его характерные черты, а точнее - сильную зависимость от горно-металлургического комплекса. Сегодня тревогу вызывает будущее сразу семи моногородов, запасы сырья которых близки к полному истощению, пусть в одних случаях дела обстоят несколько лучше, чем в других. За будущее же самого Казахстана в целом пока переживать не приходится - тренд на исчерпание природных ресурсов только зарождается. Однако вполне вероятно, что ответ на вопрос, какое будущее ему уготовлено, можно будет найти в дальнейшей судьбе моногородов.

Просмотры: 5331