Кредитный рынок Казахстана: итоги I квартала 2025 года

Разбираемся с общими трендами и динамикой по ключевым продуктам

Опубликовано: 12 мая 2025 г. в 11:21

Сколько казахстанцы должны по кредитам банкам, МФО и другим учреждениям? Что из ключевых продуктов показывает рост даже с учетом инфляции, а что – стагнацию и снижение в реальном выражении? Какую сумму в среднем за три месяца оформляют по потребкредитам условно «мелкие», а какую – условно «крупные заемщики»? Как чувствовало себя кредитование юридических лиц и индивидуальных предпринимателей? Изучаем в деталях картину на рынке кредитования в большом материале DataHub.

РОЗНИЧНОЕ КРЕДИТОВАНИЕ: ПОРТФЕЛЬ

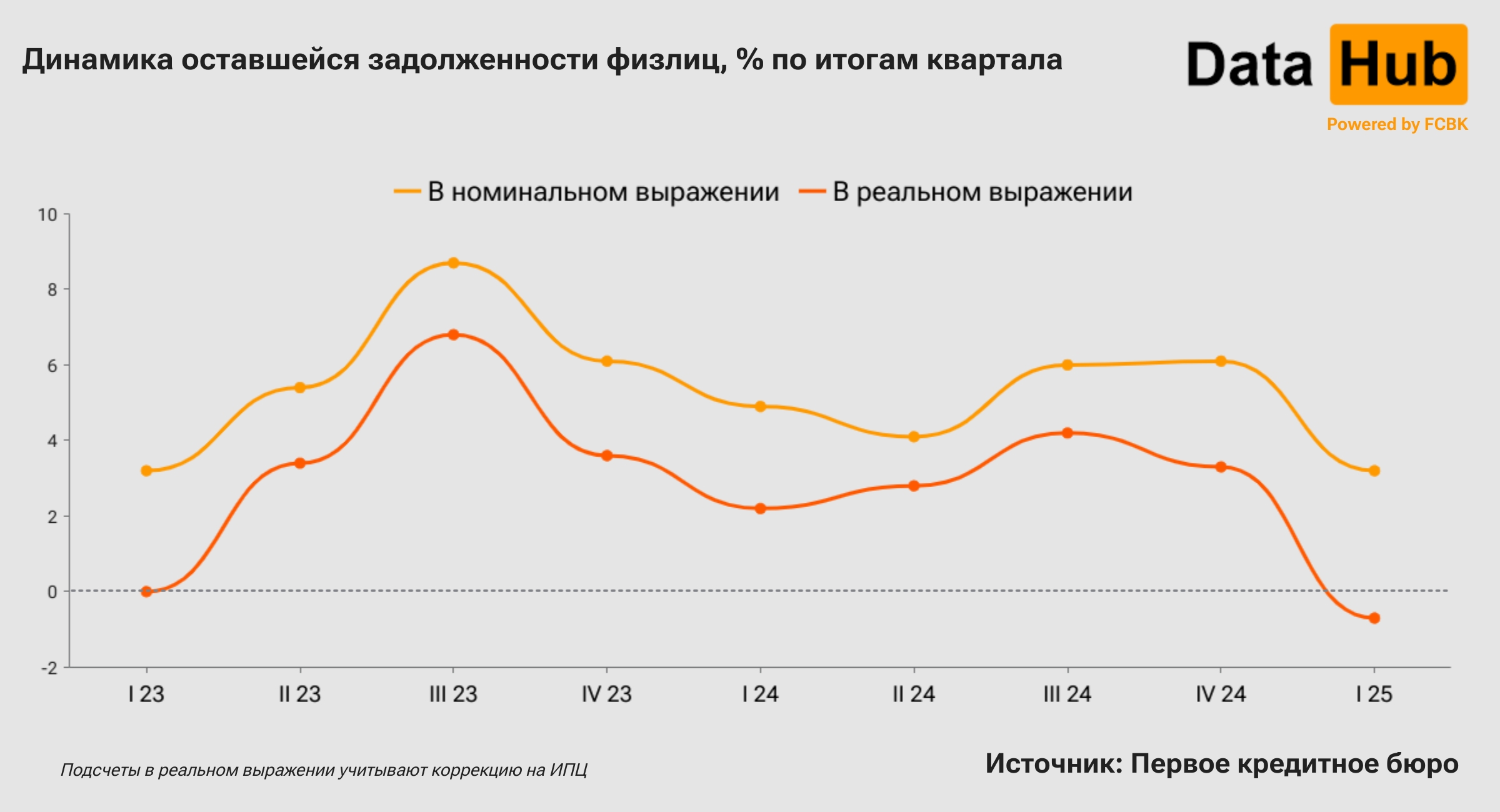

На 1 апреля оставшаяся задолженность физических лиц перед различными типами организаций, передающих информацию в Первое кредитное бюро (БВУ, МФО, ломбарды и т. д.), вплотную приблизилась к 24,9 трлн тенге. Сумма включает в себя основной долг и начисленное вознаграждение и охватывает в том числе списанные кредиты.

В сравнении с 1 января розничный кредитный портфель номинально прибавил 3,2%, что скромнее, чем было по итогам первых трех месяцев 2024-го (4,9%). Но это именно номинальные подсчеты, в которых не учтена инфляция, то есть обесценение тенге со временем. В таком номинальном сценарии мы не закладываем то, насколько меньше товаров и услуг в среднем можно теперь приобрести на ту же самую сумму.

Соответственно, реальную динамику портфеля можно посмотреть, скорректировав его на инфляцию – по сути, рассчитать в сравнимых между собой ценах. При таких расчетах, с коррекцией на общий рост потребительских цен, мы увидим, что по итогам I квартала 2025 г. объемы оставшейся задолженности в реальном выражении упали на 0,7%. Кстати, в реальном выражении квартальный спад отмечается впервые с I кв. 2022 года.

Как и можно было ожидать, ссудная задолженность увеличивается слабо, потому что и численность заемщиков, собственно, увеличивается слабо. С 1 января по 1 апреля последних стало больше на 0,7%, тогда как годом ранее прирост составлял 1,7%. Что касается абсолютных значений, на настоящий момент кредиты имеют почти 9,1 млн человек. В то же время аналогичная тенденция прослеживается и в случае с контрактами: нынешние темпы прироста заметно уступают прошлогодним – 2,7% против 4,5%.

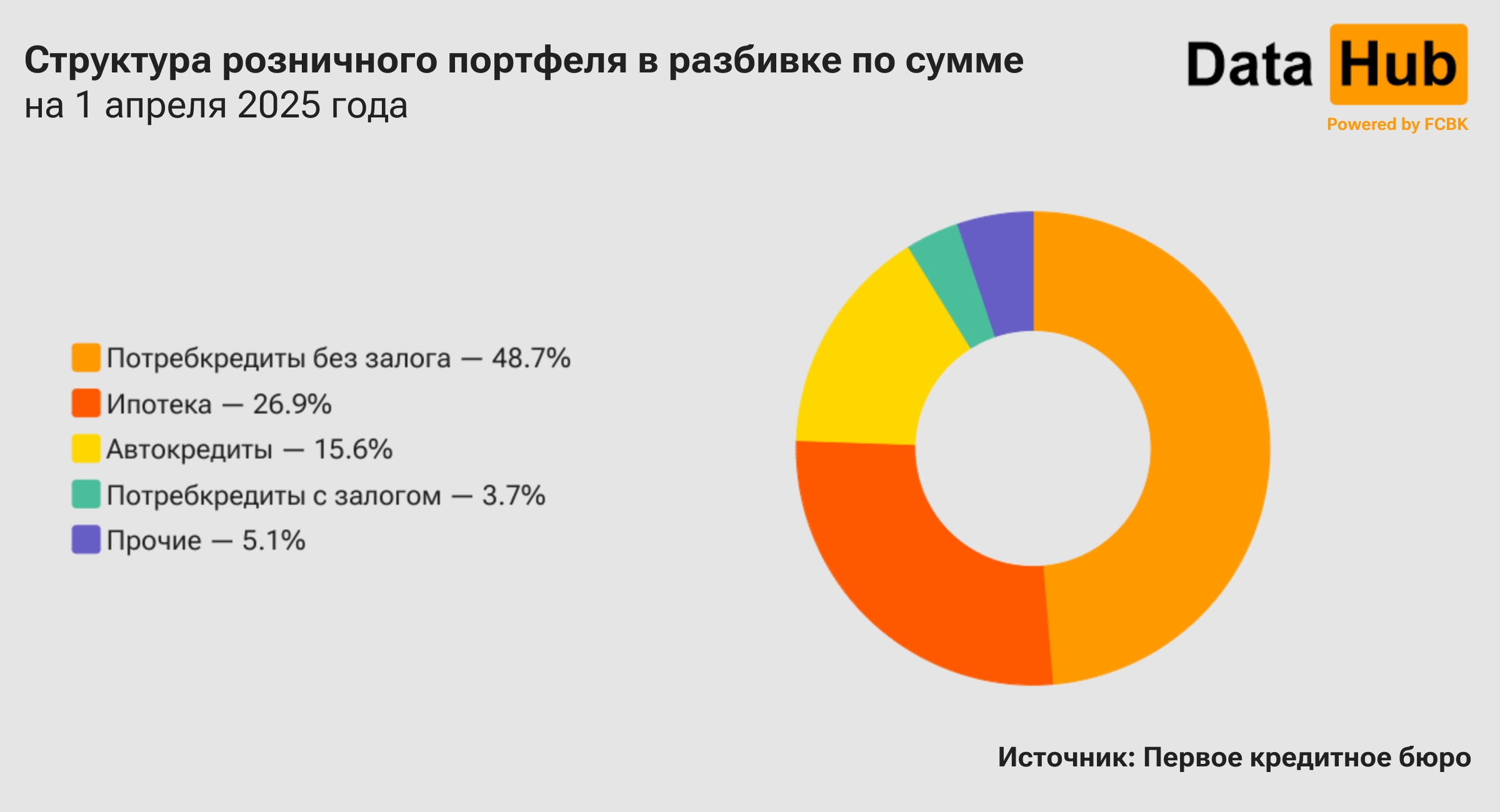

Оценивая структуру розничного портфеля, отметим, что самый крупный

сегмент в нем с точки зрения суммы представляют собой беззалоговые

потребительские займы. Их доля составляет 49%, причем как минимум в последние

три года этот показатель стабильно держится на этом уровне по состоянию на

начало каждого квартала.

То же самое, впрочем, нельзя сказать о двух других крупных сегментах - ипотеке и автокредитах. Если доля первого продукта медленно падает, то второго – наоборот, растет. Так, на 1 апреля автокредиты формировали 16% ссудной задолженности (+3 п.п. за год), ипотечные займы – 27% (-2 п.п.). Но обо всем по порядку.

ПОТРЕБКРЕДИТЫ

БЕЗ ЗАЛОГА: ПОРТФЕЛЬ

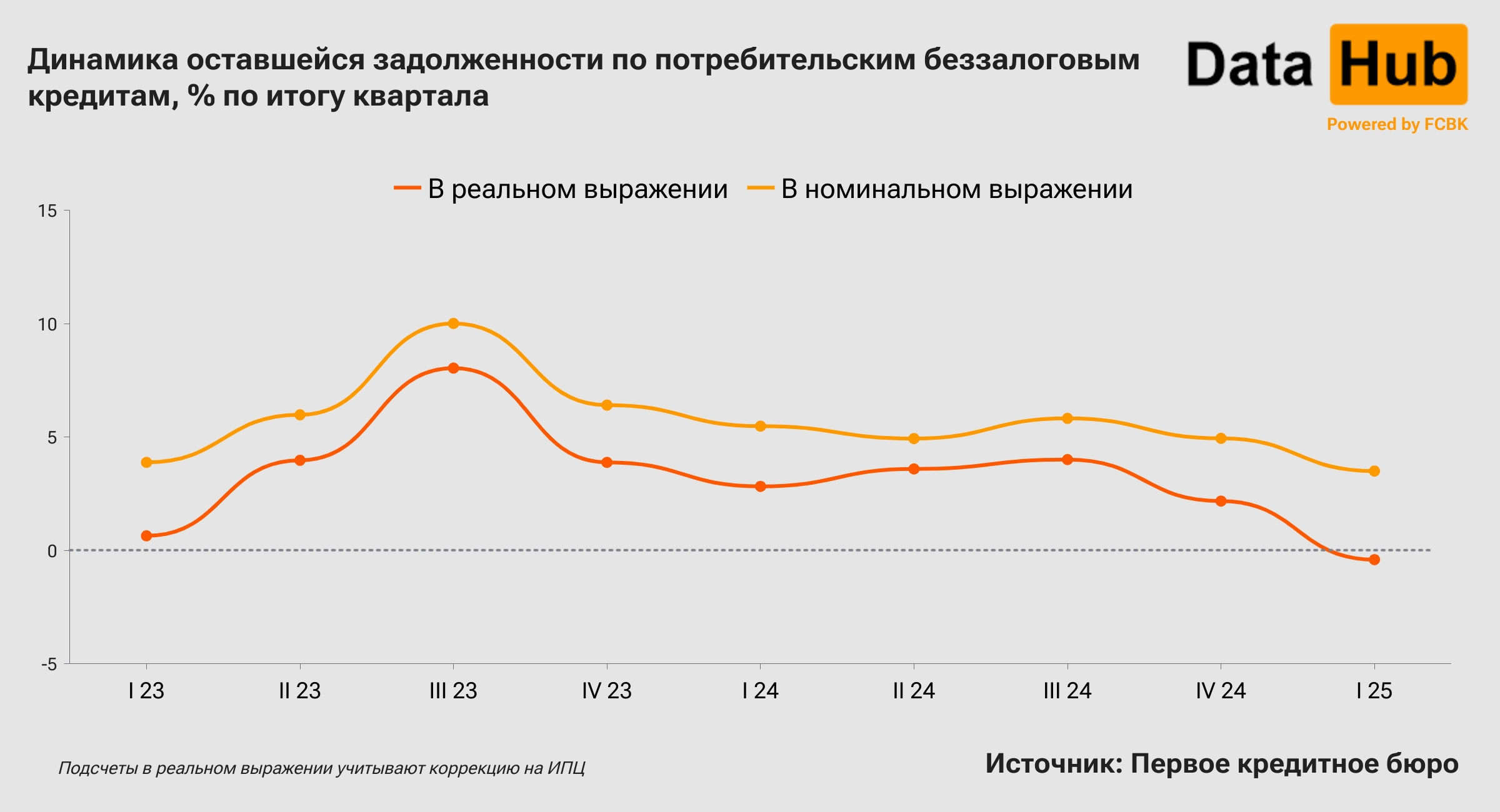

Объем

портфеля потребительских кредитов без залога на 1 апреля сложился в размере

12,1 трлн тг. С начала года показатель возрос на 3,5% номинально, причем по

сравнению с аналогичным периодом 2024-го темпы замедлились: по итогам I кв. прошлого года

фиксировался номинальный рост в 5,5%.

Но

при пересчете в реальном выражении, с коррекцией по общей потребительской

инфляции, в этом году объемы оставшейся задолженности практически не

изменились, даже снизились по сравнению со срезом на 1 января, на 0,4%. В

2024-м же темпы роста портфеля были быстрее темпов инфляции, так что показатель

прирос и реально (на 2,8%). При этом можно заметить, что текущее реальное

снижение по итогам трех месяцев стало первым по итогам любого из кварталов за

три последних года – с I

кв. 2022-го. Число контрактов, с другой стороны, возросло, но медленнее, чем

было годом ранее: +2,1% против 4,7%.

Что касается числа заемщиков, то оно к 1 апреля 2025 года достигло 8,2 млн человек, увеличившись по сравнению с 1 января всего на 0,5%. Годом ранее темпы прироста показателя за аналогичный период составляли 2,0%.

При

этом нужно понимать, что все эти заемщики друг от друга очень серьезно

отличаются. Некоторые из них должны весьма скромные суммы, некоторые же –

многие миллионы. Чтобы оценить, насколько серьезны отличия между разными

заемщиками, мы ранжируем всех по размеру их индивидуальной оставшейся

задолженности – от меньшего к большему, а потом разделим на группы с одинаковой

численностью в 10% от общего показателя. Границы между этими группами, которые

принято называть децильными, проведем по максимальной сумме задолженности в

каждой из них.

В результате в первую группу попадут те, кто должен по потребкредитам без залога относительно немного. Их мы назовем условно мелкими заемщиками. А в последней, напротив, окажутся заемщики крупные – те, чья индивидуальная задолженность будет довольно высокой. Причем на эту группу крупных заемщиков, вместе взятых, приходится 45% процентов всего объема портфеля потребительских кредитов без залога. Эта доля в последние годы особо не меняется от квартала к кварталу, то есть, грубо говоря, половина общей задолженности стабильно приходится на относительно немногочисленную группу людей.

Для

понимания масштабов отличий между «мелкими» и крупными» заемщиками полезно

посмотреть на еще один показатель: среднюю сумму оставшейся задолженности по

потребкредитам без залога в каждой из групп. Для первой группы «мелких»

заемщиков она на этот раз равняется 38,5 тыс. тг, в последней – 6,6 млн тенге;

то есть речь идет о 173-кратной разнице.

При

этом для условного масс-маркет сегмента заемщиков – 4,1 млн человек из первых

пяти групп, с верхним порогом индивидуальной задолженности в 688 тыс. тг, –

средняя сумма составляет 263,8 тыс. тг. Отметим, что в последние несколько лет

эта средняя задолженность масс-маркет сегмента, как правило, к концу квартала

находится на уровне около 60% от средней зарплаты за завершившийся период.

.jpg)

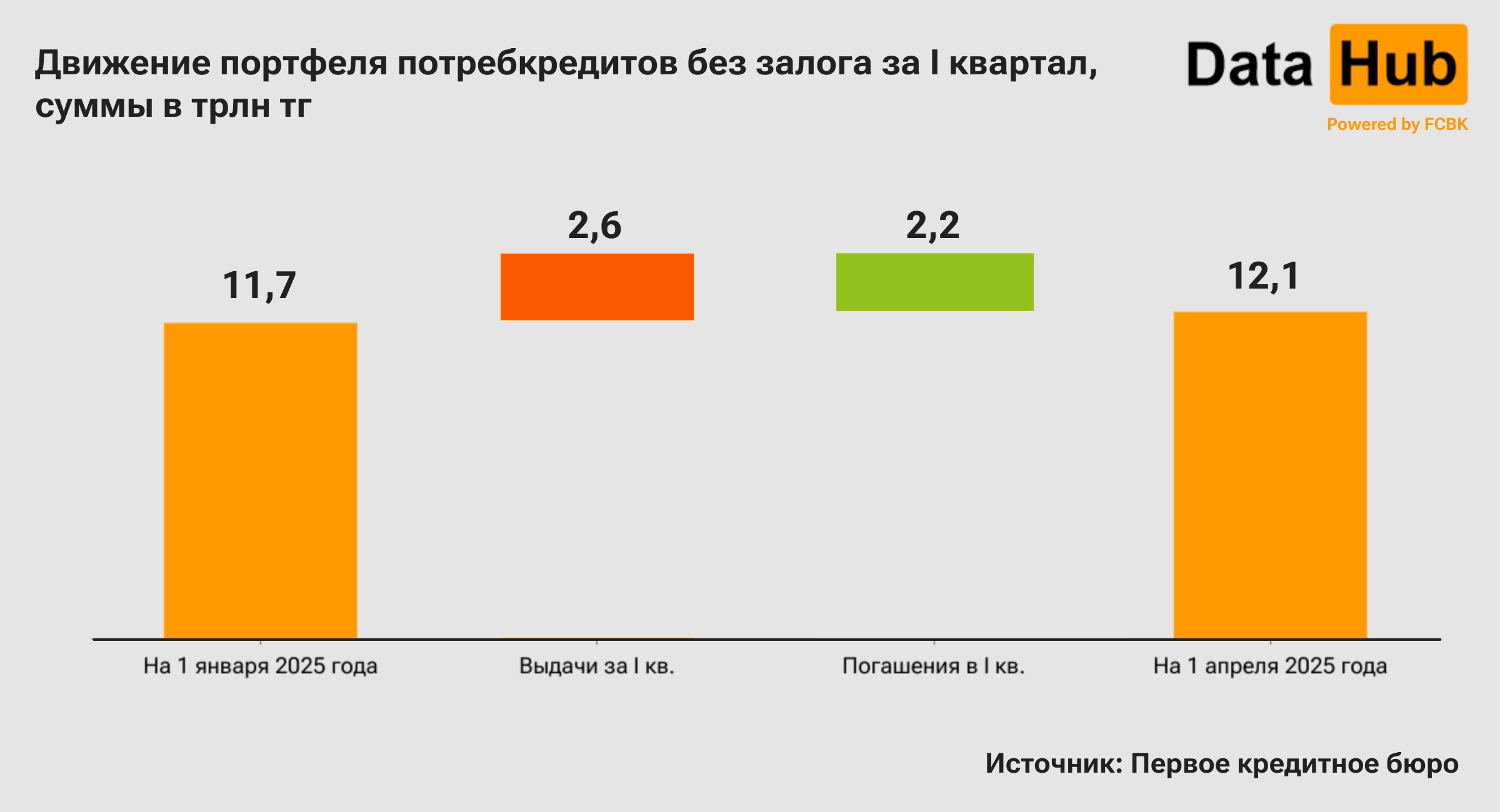

В завершение обзора портфеля потребительских кредитов без залога укажем на еще одну примечательную вещь: такие займы часто погашаются объемами, близкими к объемам выдач. Так, по состоянию на начало года объем оставшейся задолженности прирос с 11,7 трлн тг до 12,1 трлн тг, притом, что объем выдач, о которых мы подробнее еще поговорим далее, составил 2,6 трлн. Сумма около 2,2 трлн тг была погашена в течение первых трех месяцев года.

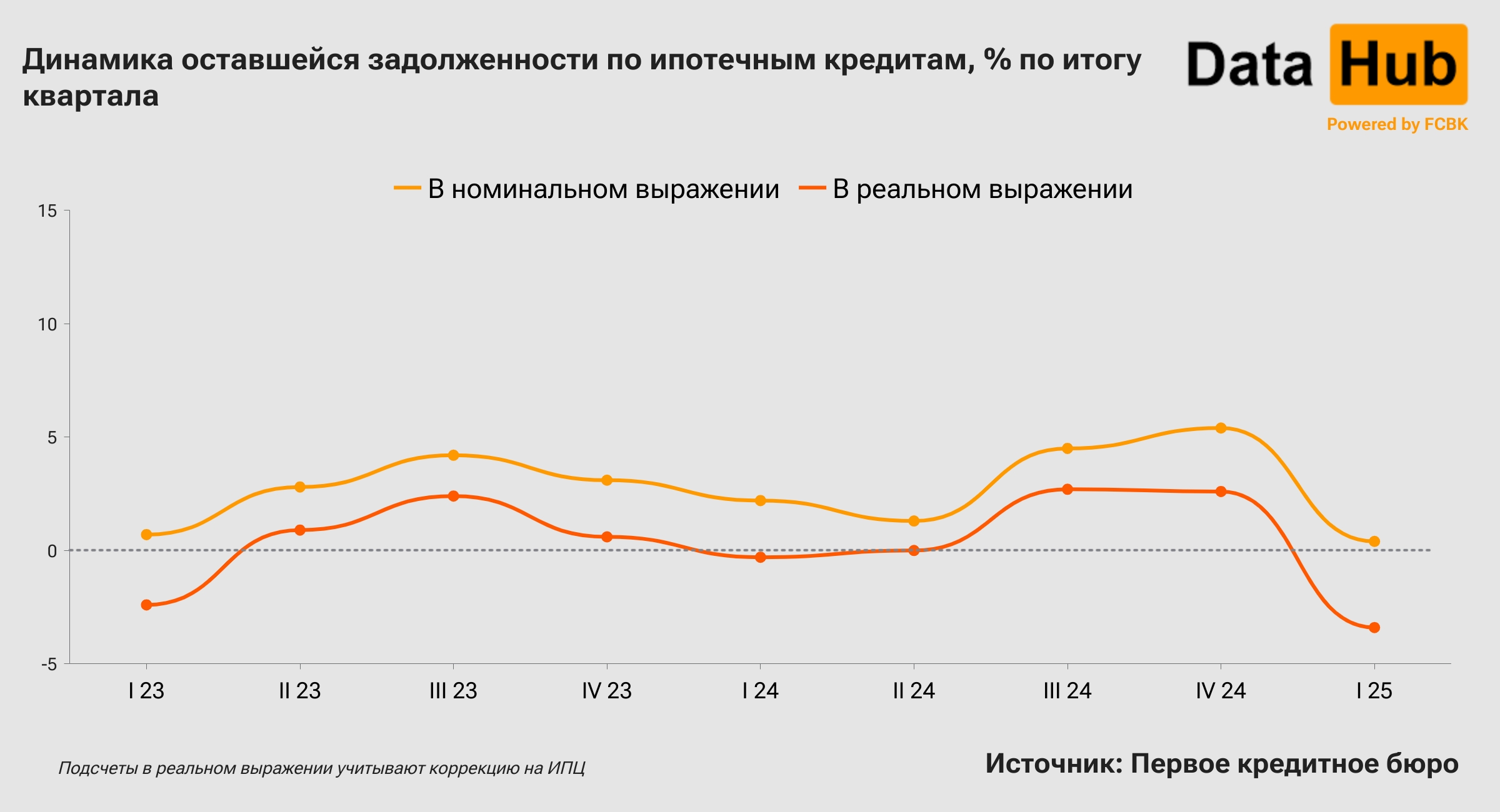

ИПОТЕКА: ПОРТФЕЛЬ

К 1 апреля 2025 года общая сумма оставшейся задолженности физических лиц по ипотечным кредитам приблизилась к 6,7 трлн тг. По сравнению с началом года портфель изменился скромно: даже номинально он прибавил всего 0,4%.

При пересчете в реальном выражении портфель и вовсе сократился на 3,4% (годом ранее номинально было +2,2%, реально -0,3%). Впрочем, в случае ипотеки такие расчеты носят более условный характер. Дело в том, что коррекция на общие темпы роста потребительских цен учитывает именно общее обесценение тенге, тогда как цены на недвижимость, которая в ипотеку и покупается, менялись несколько другими темпами, чем потребительские цены в среднем. Так, по РК в целом стоимость квартир на первичном рынке по итогам I кв. 2025 выросла с начала года на 3%, на вторичном – на 3,9%.

Что касается числа заемщиков, тот тут с начала года наблюдается рост на 1,4% (такие же темпы по числу контрактов), граждан с ипотечными кредитами насчитывается теперь 608 тыс. человек. Год назад сам показатель равнялся 558 тыс. человек, рост по итогам квартала составлял 2,6% (по числу контрактов +2,8%).

Средняя

оставшаяся задолженность по ипотеке по состоянию на 1 апреля 2025 года, таким

образом, достигает примерно 11 млн тг, по сравнению с началом года она

снизилась, примерно на 1% номинально. Но кроме этого среднего значения, важно взглянуть

и на отличия между заемщиками из разных децильных групп, как мы уже делали с

потребкредитами без залога.

В случае ипотеки эти отличия более сглажены, но все равно заметны. Так, 10% самых «мелких» ипотечных заемщиков – те, кому осталось заплатить относительно скромные для этого продукта суммы в пределах 2 млн тг, – в среднем сейчас остаются должны по 1 млн. А вот 10% крупнейших ипотечных заемщиков с индивидуальной задолженностью свыше 20,4 млн предстоит погасить в среднем по 32,7 млн.

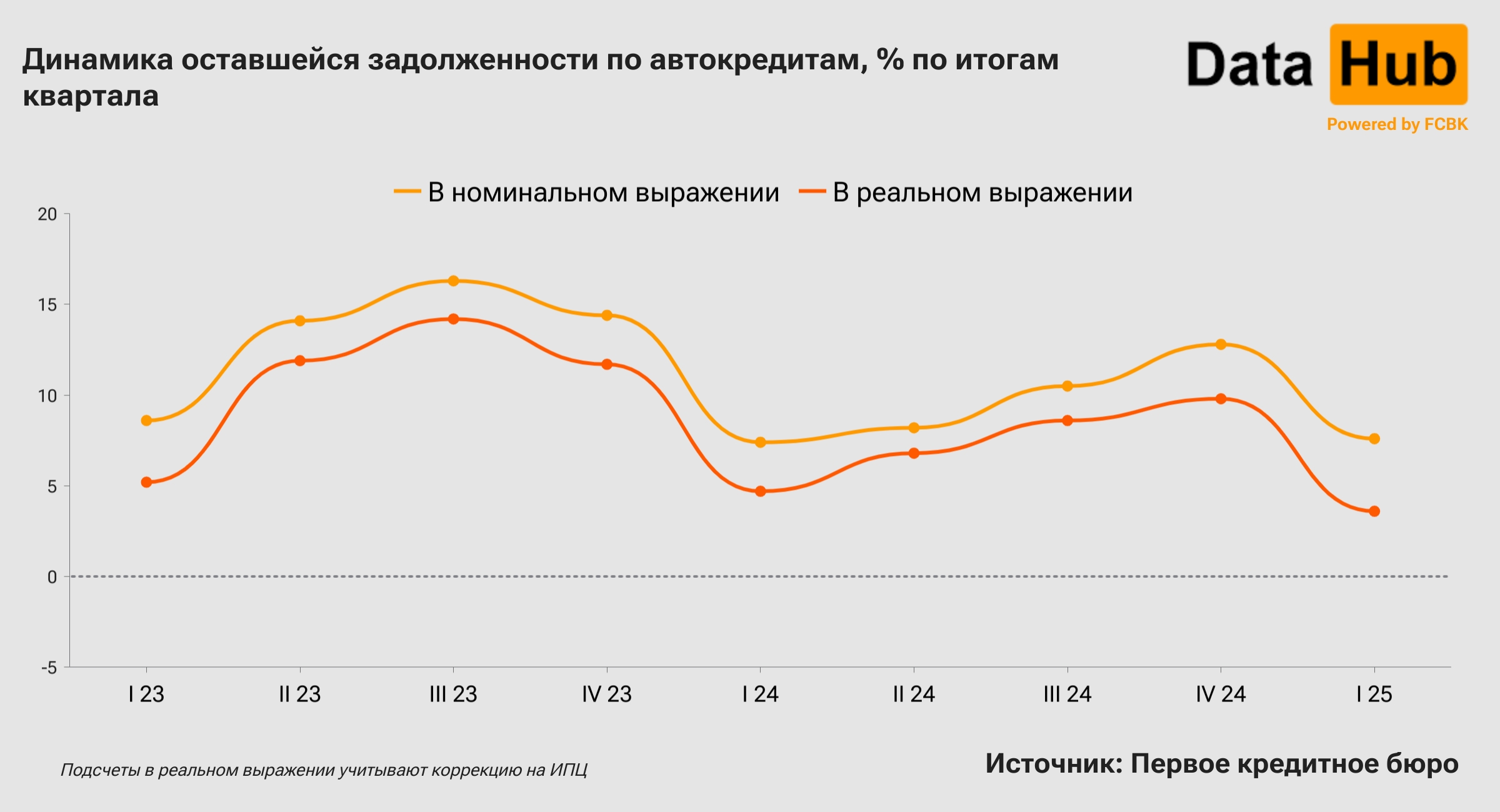

АВТОКРЕДИТЫ: ПОРТФЕЛЬ

На 1 апреля ссудная задолженность физических лиц по

автокредитам лишь немного не дотянула до 3,9 трлн тг. Относительно 1 января

показатель номинально увеличился на 7,6%. Похожие темпы роста, к слову,

фиксировались и по итогам I

квартала 2024 года (7,4%). При коррекции в реальном выражении по общим темпам

подорожания товаров и услуг положительная динамика выглядит скромнее – 3,6%. Сравните:

годом ранее было 4,7%.

В общей сложности автокредитами располагают 592,7 тыс.

заемщиков. Их численность также идет вверх. За первые три месяца рост составил

6% против 4,6% годом ранее (темпы по числу контрактов сходные: +6,2% в текущем

году против 4,2% в 2024-м).

Оставшаяся

задолженность заемщика с автокредитом в среднем составляет 6,6 млн тг (номинально

+1,6% с начала года). В то же время, при распределении портфеля на 10 равных по

численности групп заемщиков видно, что для половины заемщиков размер

индивидуальной оставшейся задолженности не превышает 6 млн тг. К слову,

суммарно эти 50% заемщиков формируют лишь четвертую часть всех денежных

объемов. Разница между средней оставшейся задолженности 10% самых «мелких» и

10% самых «крупных» автозаемщиков получается более чем 20-кратная (речь о

суммах в 809 тыс. тг и 16,6 млн тг соответственно).

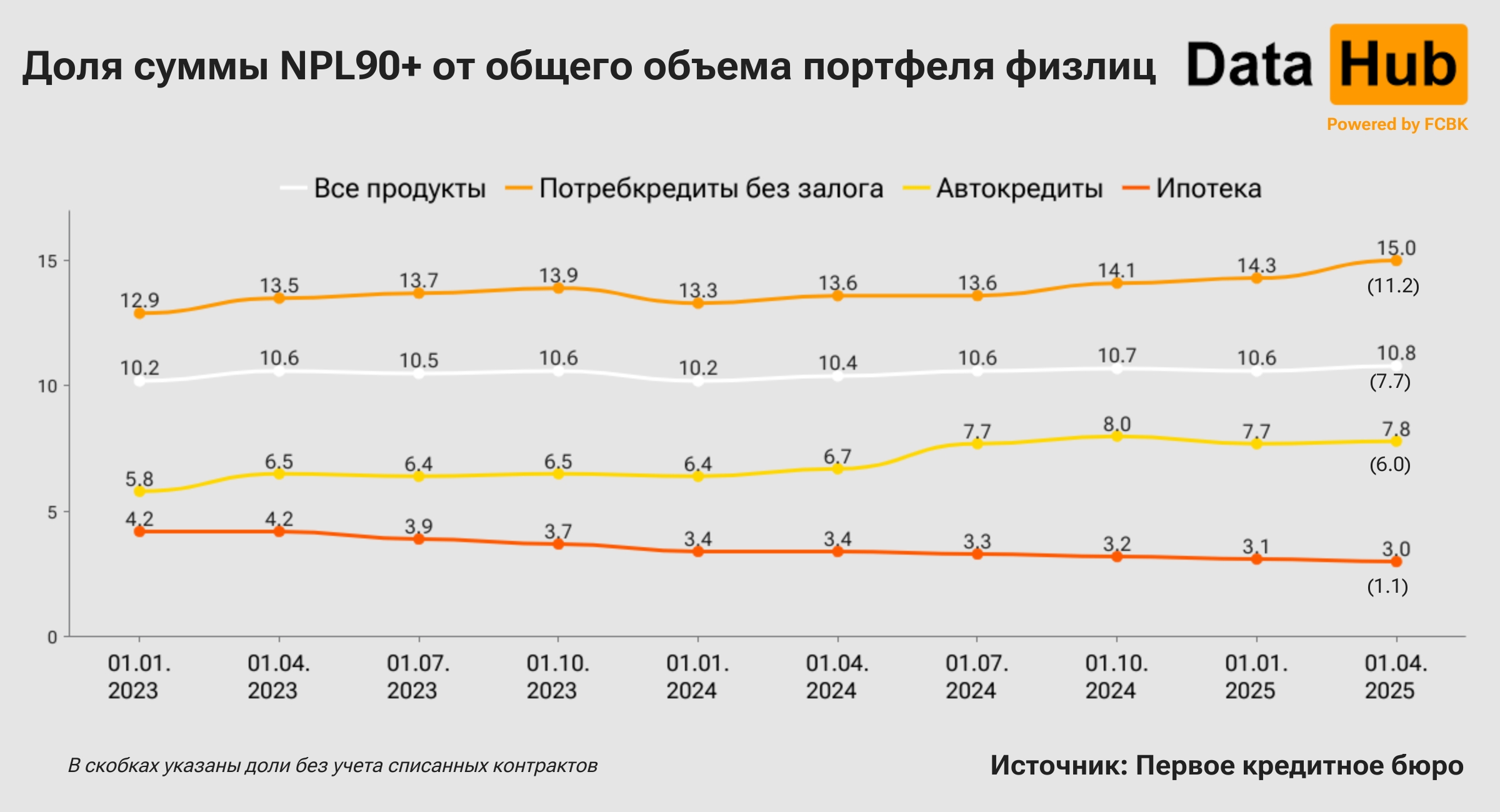

РОЗНИЧНОЕ

КРЕДИТОВАНИЕ: NPL90+

В

двух словах о «плохой» задолженности. На 1 апреля розничные займы с просрочкой

платежей свыше 90 дней формировали 10,8% общего объема портфеля, +0,2 п.п. с

начала года. Обратите внимание: если в расчетах не учитывать списанные

контракты, то указанная доля опустится до 7,7%. Что касается основных

продуктов, доля NPL

90+ в сегменте беззалоговых потребкредитов составляет 15%, без списанных – 11,2%. В случае

же с автокредитами речь идет о 7,8% (6%), с ипотекой – о 3% (1,1%).

РОЗНИЧНОЕ КРЕДИТОВАНИЕ:

ВЫДАЧИ

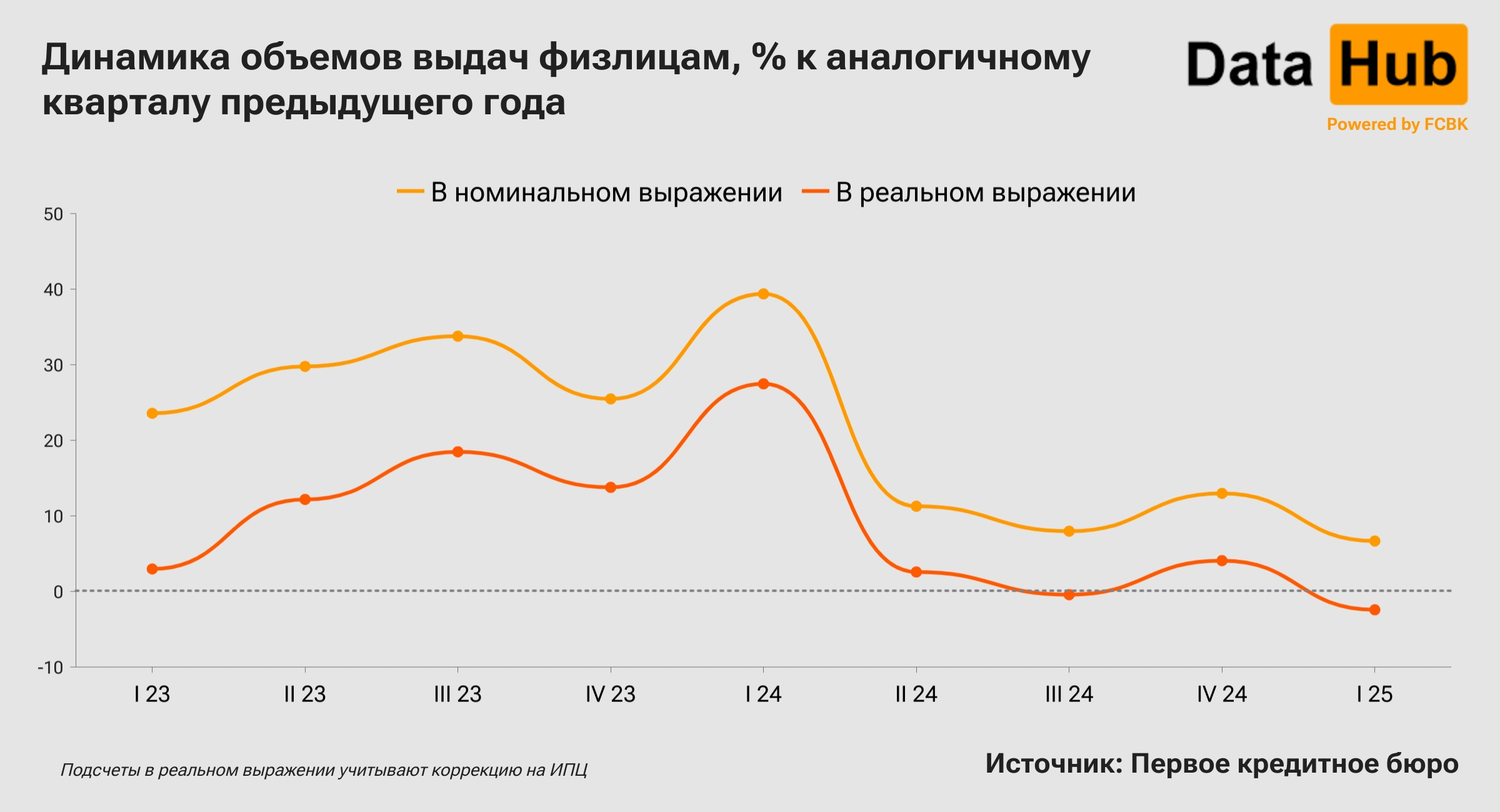

За I квартал населению

было выдано кредитов на 4 трлн тг. Номинальный рост к тому же периоду прошлого

года составил 6,7%, однако

в реальном выражении произошел спад на 2,4%. С начала 2023 года квартальный

показатель, скорректированный на инфляцию, снижается г/г лишь во второй раз. Первый

такой случай, кстати, фиксировался в июле-сентябре 2024 года.

Кроме того, снижение прослеживается в отношении числа выданных

кредитов, -4,1% г/г. Отметим, что в годовом выражении показатель идет вниз уже

три квартала подряд, опять же с июля-сентября 2024 года. Число заемщиков тем

временем растет незначительно, +1,3% г/г.

В общей

сложности по итогам I

квартала кредиты оформили 4,5 млн человек.

Очевидно,

важную роль в слабой динамике выдач розничных займов сыграли меры по ограничению

потребительского кредитования, вступившие в силу во втором полугодии прошлого

года. Речь в том числе идет о запрете на выдачу потребительских кредитов

населению при просрочке свыше 90 дней (не распространяется на случаи

рефинансирования), ограничении максимальной суммы беззалогового

потребительского кредита (около 8,7 млн тг для заемщиков БВУ и около 4,3 млн тг

для заемщиков МФО в 2025 году, показатели привязаны к МРП), запрете на выдачу

кредитов гражданам без согласия супруга (супруги).

Оговоримся,

что общую картину во многом определяют упомянутые выше беззалоговые

потребительские займы, которые формируют около 2/3 общего объема розничных

выдач. Динамика сегмента беззалоговых потребительских займов в значительной

степени совпадает с динамикой всего рынка – многие его показатели тоже слабеют

(подробнее об этом ниже). Впрочем, в зависимости от продукта ситуация может

складываться по-разному. Например, в случае с бизнес-кредитами физических лиц сумма

выданных займов показывает сильный рост к январю-марту 2024 года: в 2,4 раза

без поправки на общую потребительскую инфляцию и в 2,1 раза с поправкой, до

192,3 млрд тг.

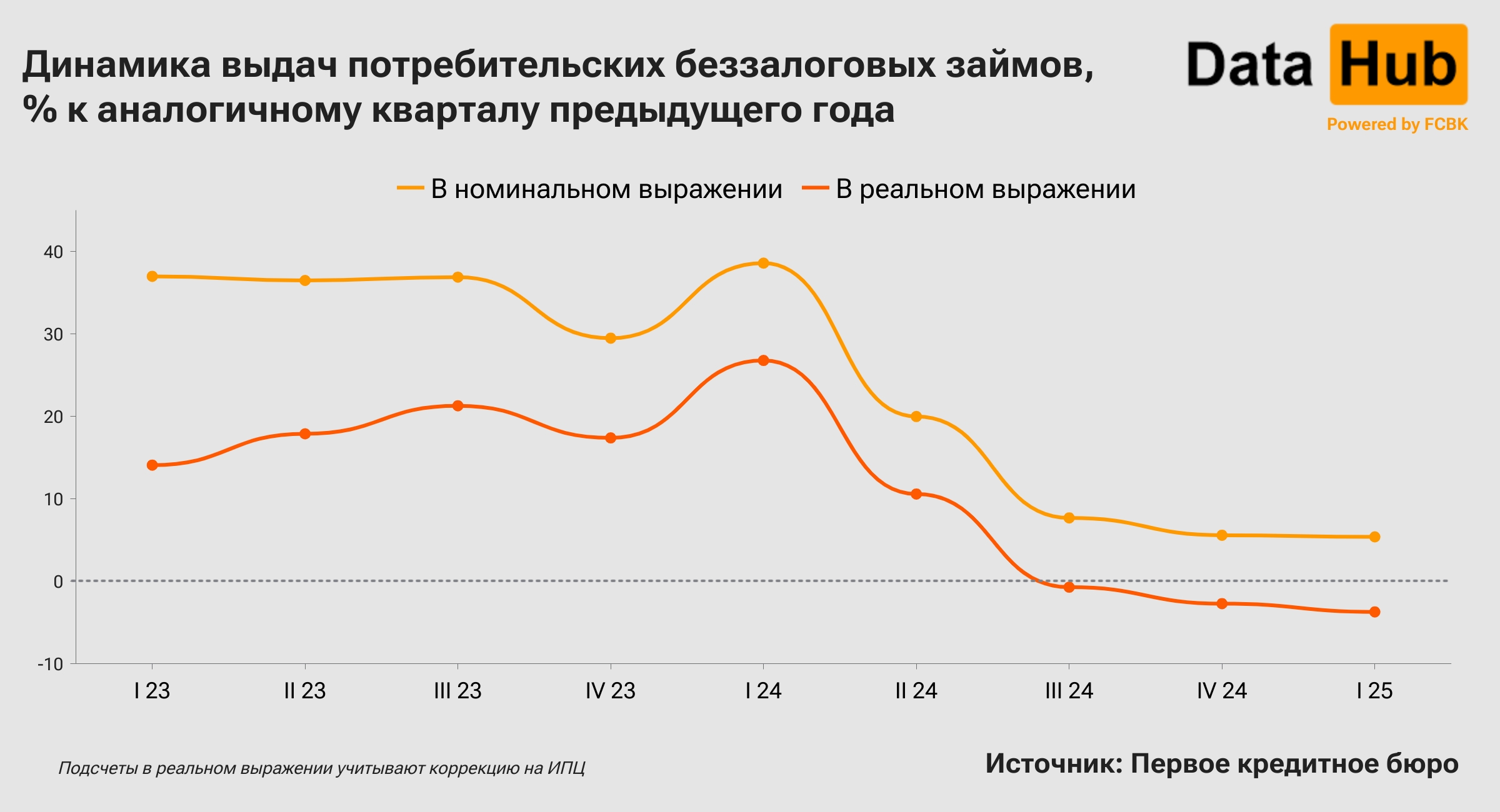

ПОТРЕБКРЕДИТЫ БЕЗ ЗАЛОГА: ВЫДАЧИ

В I квартале 2025 года

казахстанцы оформили потребительские займы без залога на сумму в 2,6 трлн тг.

Номинально объемы оказались на 5,4% выше, чем в те же месяцы годом ранее,

однако темпы инфляции в годовом выражении были более значительными, так что реально

показатели упали – на 3,7%, причем реальное годовое снижение отмечается уже

третий квартал подряд. Отметим, что такой тренд фиксируется на фоне принимаемых

мер по дополнительному регулированию сферы потребительского кредитования.

Число

самих кредитов, оформленных за январь-март, выросло на 6,8%. Число заемщиков,

оформивших кредиты, составило в I квартале 2025 г. около 4,1 млн

человек, по сравнению с тем же периодом прошлого года динамика практически

отсутствует (+0,4%).

Таким

образом, на одного заемщика за квартал в среднем приходится сумма выдач в 628

тыс. тг, что номинально на 4,9% больше такого же показателя I кв. 2024-го, а с поправкой на

изменение цен – на 4,1% меньше.

Здесь опять же стоит

напомнить, что средние цифры здесь иллюстрируют ситуацию довольно условно.

Заемщики с потребительскими беззалоговыми займами серьезно отличаются друг от

друга, что хорошо видно при их делении на децильные группы. Так, размер

потребкредитов, оформленных за квартал «мелкими» заемщиками, не превышал 37

тыс. тг на человека, тогда как нижней границей группы «крупных» заемщиков стала

сумма примерно в 1,5 млн тг. Средняя сумма составляет соответственно 22 тыс. тг

и 3,2 млн тг, разница – почти в 142 раза.

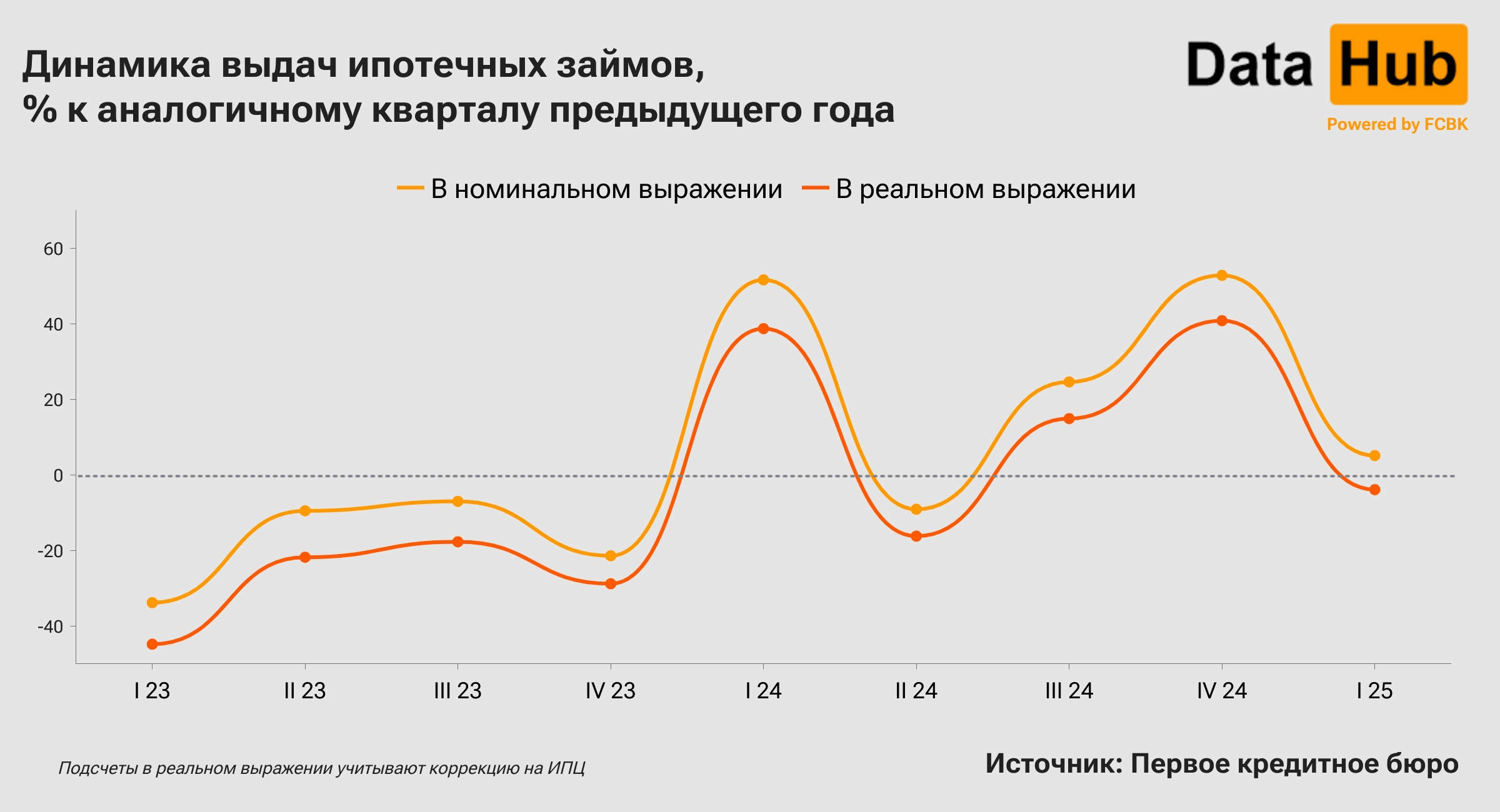

ВЫДАЧИ: ИПОТЕКА

За I квартал 2025 г. в

Казахстане были выданы ипотеки на сумму в 466,4 млрд тг, что номинально на 5,1%

больше, чем в аналогичном квартале предшествующего года. Для общего понимания реальной

динамики проведем коррекцию по потребительской инфляции. В таком случае

окажется, что текущие объемы выдач оказались на 3,9% ниже, чем были годом

ранее. В целом, по сравнению с ярко выраженной динамикой в отдельные кварталы

последних лет (см. график), сейчас можно говорить скорее о стабилизации объемов

на прошлогоднем уровне.

При этом в том, что касается сравнений сумм в реальном

выражении, нужно оговориться также, что общая потребительская инфляция обгоняла

рост цен на квартиры по стране в целом. Согласно официальным расчетам БНС, на

первичном рынке в годовом выражении цены в РК поднялись в первом квартале на

4,9%, на вторичном – на 6,1%, тогда как товары и услуги подорожали на 9,4%.

Соответственно, здесь реальные подсчеты с коррекцией по потребительским ценам

скорее позволяют исключить общее влияние обесценения тенге, чем отражают

влияние динамики цен на недвижимость при выдаче ипотеки.

Что касается числа самих выдач, то в январе-марте

показатель оказался на 7,2% меньше, чем был в аналогичном периоде 2024-го.

Число заемщиков составило примерно 25,9 тыс. человек, и год к году тут тоже

снижение – на 5,8%. Соответственно, один заемщик за квартал в среднем брал в

ипотеку сумму в 18 млн тг, что уже больше, чем было в первые три месяца

прошлого года (+11,6% номинально).

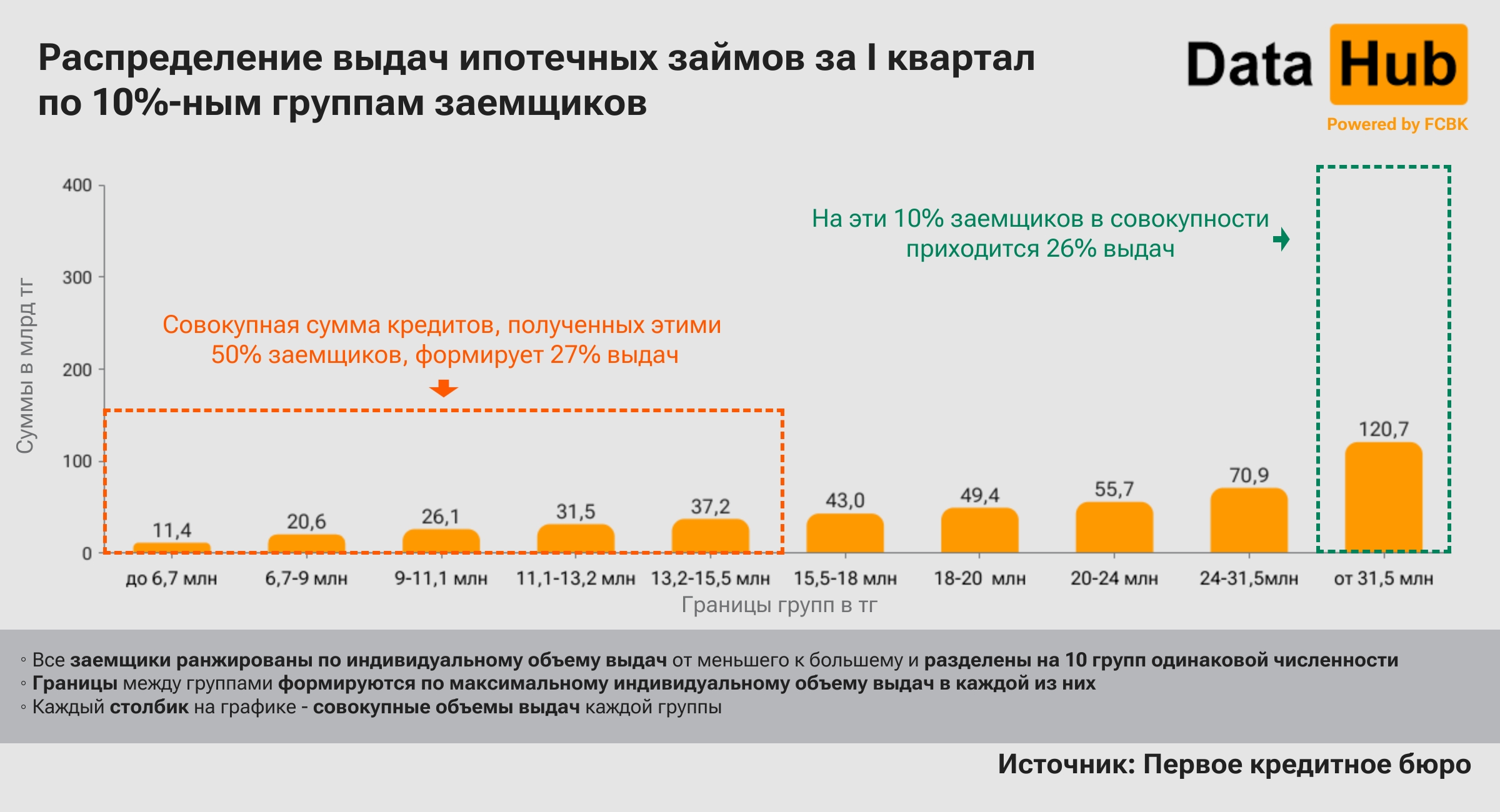

А теперь взглянем, как отличались суммы выдач по

децильным группам заемщиков. Опять же, различия не такие серьезные, как мы

видим в потребительских кредитах без залога, но, конечно, они есть. Так, 10%

«мелких» ипотечных заемщиков брали суммы не более 6,7 млн тг, в среднем – по

4,4 млн; 10% «крупных» -- как минимум от 31,5 млн, в среднем – по 46,7 млн тг.

В итоге 10% «крупных» заемщиков вместе оформили примерно такую же сумму, как

50% более «мелких», вместе взятые.

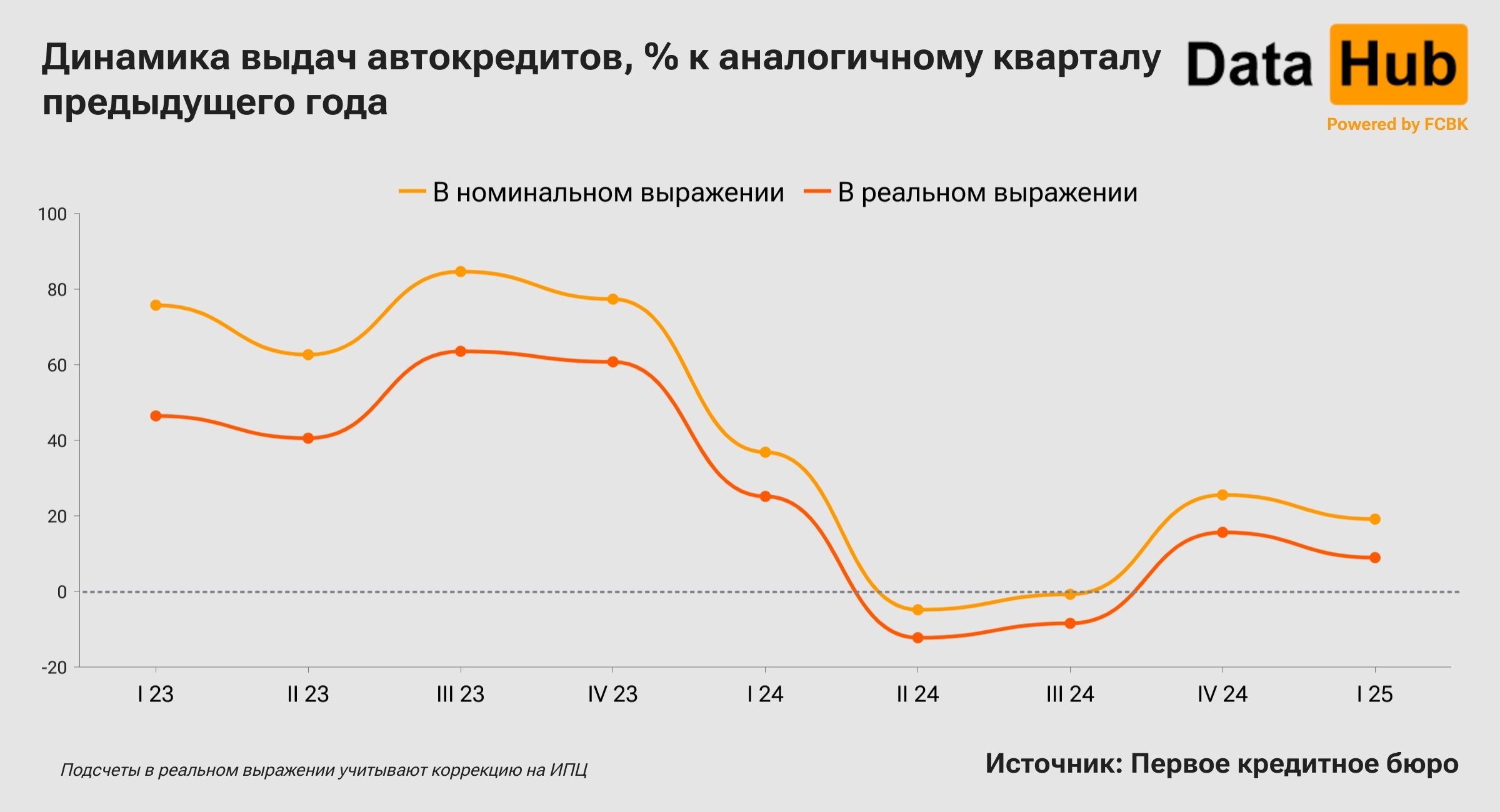

АВТОКРЕДИТОВАНИЕ:

ВЫДАЧИ

По итогам I квартала 2025 г.

объем выданных автокредитов сложился в сумме 481,7 млрд тг. Год к году увеличение фиксируется

вполне ощутимое - 19,2%. Однако с поправкой на общую потребительской инфляцию

положительная динамика сбавляет обороты сразу вдвое, до 9%.

Напомним,

что эти расчеты скорее позволяют нам сравнивать общие суммы между собой, а не

исключают изменение цен непосредственно на приобретаемый в кредит товар. Так, к

примеру, стоимость покупки автомобиля в I кв. 2025 г., согласно

официальной статистике, была в среднем на 7,5% выше, чем в те же месяцы

предшествующего года, причем пока новые легковушки дорожали (+19,1%), подержанные

– напротив, дешевели (-5,8%).

Между

тем число выдач автокредитов прибавило год к году 13,1%. Число заемщиков, в

свою очередь, показало чуть менее заметный рост – на 9,4%, до 54,8 тыс.

человек. Средняя сумма выданного автокредита в пересчете на одного заемщика

составила 8,8 млн тг. По отношению к январю-марту 2024 года показатель

увеличился номинально на 9%, а реально снизился на 0,4%.

Стоит

ли говорить, что на деле заемщики опять же могут оформлять суммы, отличающиеся

от этого общего среднего показателя. Так, для половины заемщиков с более

скромными суммами объем автокредитов за квартал не превышал 8,3 млн тг, тогда

как для 10% «крупных» автозаемщиков речь шла как минимум о 13,8 млн тг. При этом средний чек 10% самых «мелких» и 10%

самых «крупных» автозаемщиков разнится в 13 раз (1,4 млн и 19,2 млн тг

соответственно).

ПРЕДПРИЯТИЯ: ПОРТФЕЛЬ

По состоянию на 1 апреля

совокупный портфель оставшейся задолженности юридических лиц и индивидуальных

предпринимателей сложился в сумме 29,4 трлн тг. С начала года объемы сократились

даже номинально, на 0,2%, а если сравнивать реальные темпы, используя, опять же

с определенной долей условности, общую потребительскую инфляцию, то получится,

что портфель сократился почти на 4%. Для сравнения, годом ранее за тот же

период портфель номинально рос на 1,3%, а с учетом изменения цен – сокращался

на 1,3%.

Что

касается числа контрактов, то их к концу I кв. 2025 года в портфеле

фиксировалось несколько более 1 млн ед., что на 1,3% больше, чем было на 1

января. Годом ранее показатель прирастал на 4,1%, речь шла о 894 тыс.

контрактов. Если говорить о числе заемщиков, то к 1 апреля оно достигло 620,6

тыс. ед., прибавив 1,2% с начала года (против темпов в 4,4% годом ранее).

При

этом необходимо отметить, что с точки зрения суммы портфель займов предприятий

сформирован преимущественно юридическими лицами (88% совокупного объема), а с

точки зрения числа контрактов и самих субъектов – в основном индивидуальными

предпринимателями (доли в 83% и 94% соответственно). По этой причине динамика

денежных объемов в большей степени зависит от ситуации в сегменте ЮЛ, а

количественные тренды определяются ситуацией у ИП. Далее оба сегмента мы

рассмотрим в отдельности.

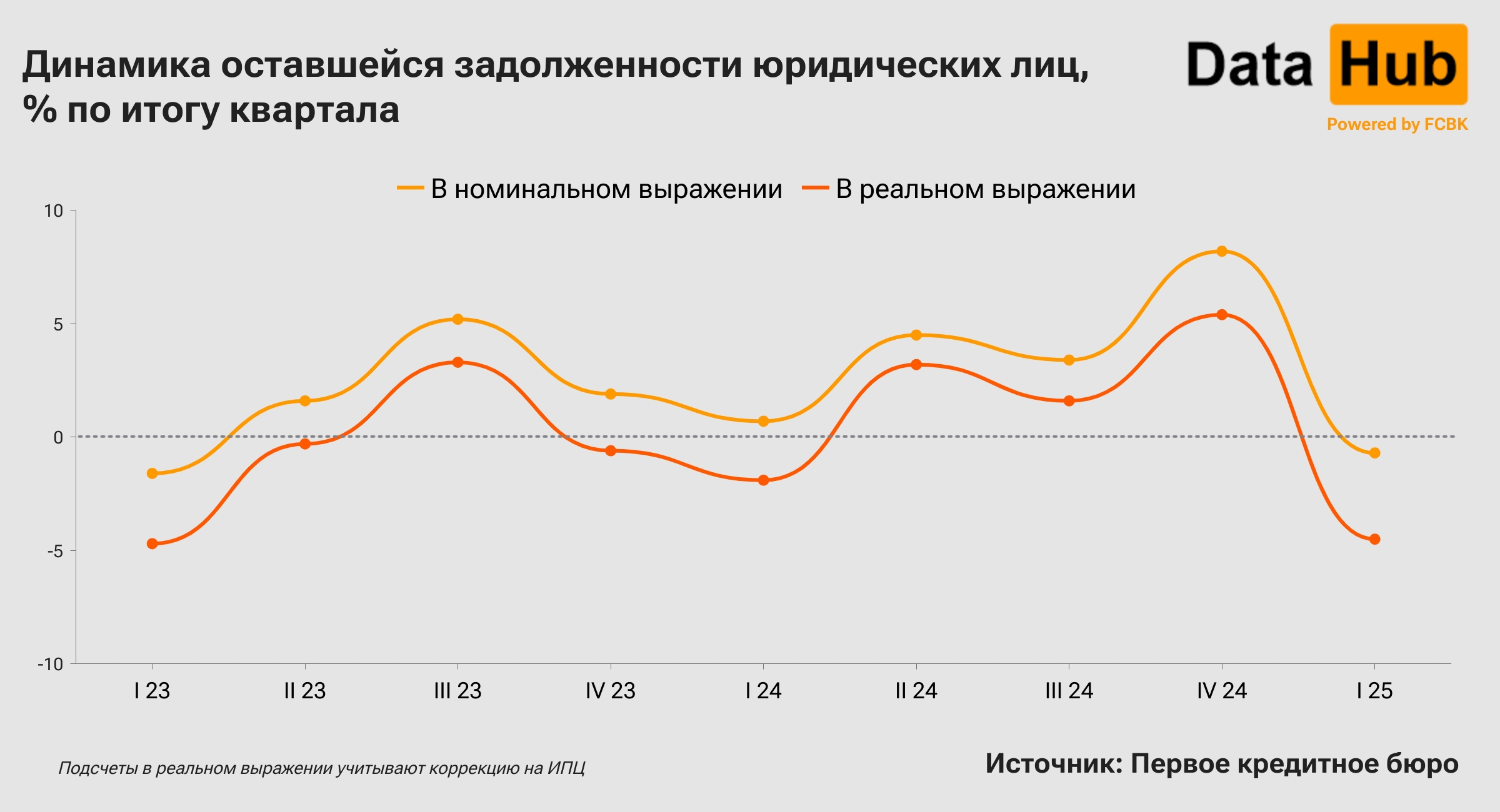

ЮРИДИЧЕСКИЕ ЛИЦА: ПОРТФЕЛЬ

Общая

оставшаяся задолженность юрлиц к 1 апреля составила почти 25,8 трлн тг, что

номинально на 0,7% меньше, чем было в начале года. При оценке реальных темпов

показатель снизился, соответственно, более значительно, на 4,5%. Годом ранее

речь шла о скромном номинальном росте на 0,7% и реальном падении на 1,9%.

При

этом число кредитов в портфеле с начала года на этот раз минимально, на 0,1%,

подросло, достигнув почти 179 тыс. ед. Этот показатель с начала года

практически не изменился, прибавив всего 0,1%. Для сравнения, годом ранее динамика

была более выраженной, +1,8%.

Число

субъектов с кредитами при этом увеличилось более заметно, чем число контрактов:

по итогам I

кв. 2025 года

прирост составил 3%, актуальный показатель – 35,8 тыс. субъектов. Годом ранее

речь шла о квартальной динамике в 3,8%.

Средний

размер оставшейся задолженности на одного заемщика – юридическое лицо

составляет по состоянию на 1 апреля 2025 г. 720,8 млн тг, с начала года этот

показатель, в силу падения общего объема при росте числа заемщиков, сократился;

номинальное снижение составило 3,6%, реальное – 7,2%.

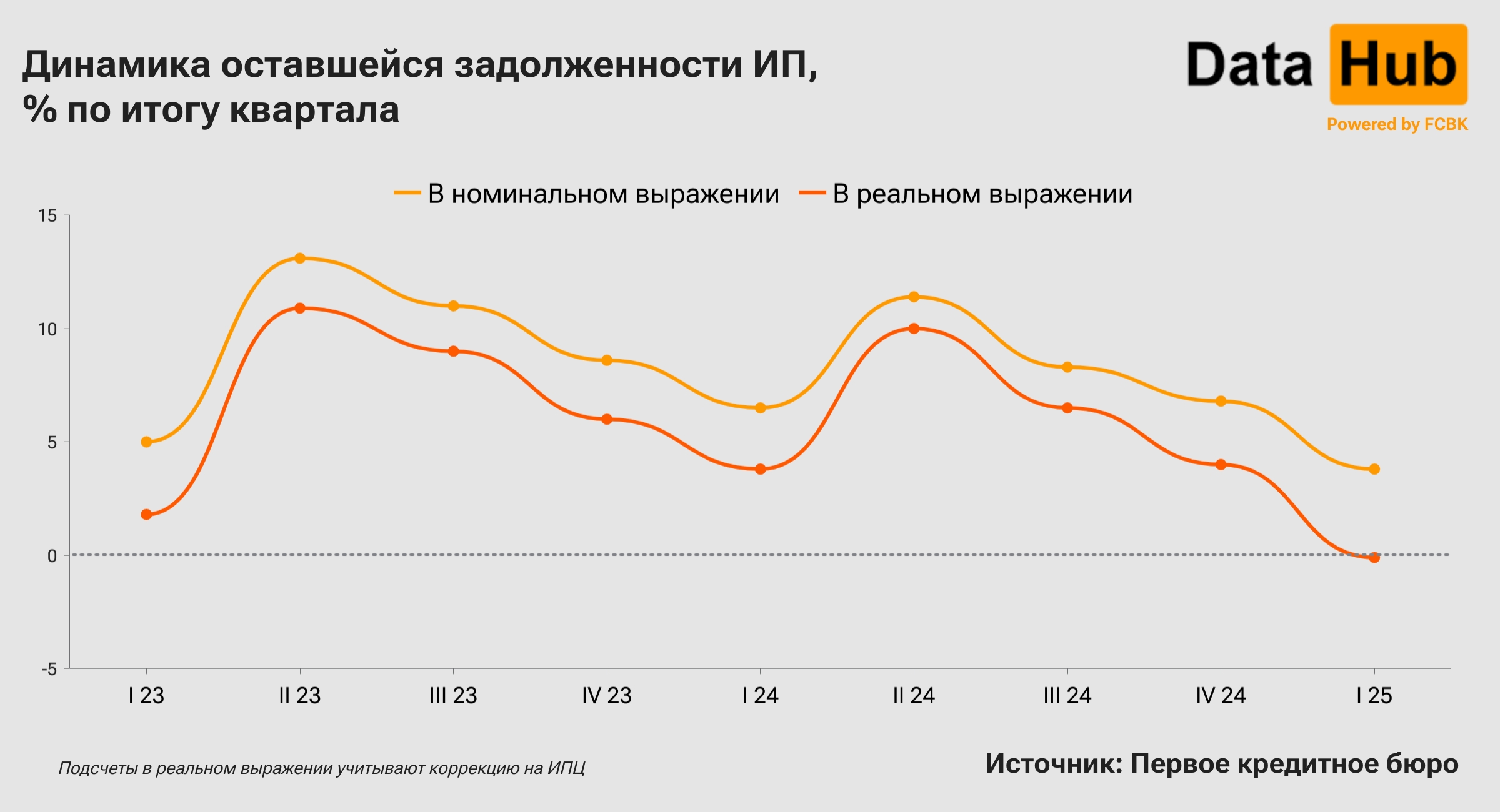

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ:

ПОРТФЕЛЬ

Объемы

портфеля ИП к 1 апреля составили 3,7 трлн тг, что номинально на 3,8% больше,

чем было на 1 января. Этот рост, однако, практически совпадает с темпами общей

потребительской инфляции, чуть отставая от него, поэтому при условном пересчете

на реальную динамику мы говорим уже о падении на 0,1%. Годом ранее притом объем

рос как номинально (+6,5%), так и реально (+3,8%).

Число

контрактов индивидуальных предпринимателей за I кв. 2025 года увеличилось на

1,5%, до 853 тыс. ед., рост по сравнению с аналогичным периодом прошлого года

замедлился – было +4,6%. Число заемщиков-ИП сейчас достигло 584,8 тыс.

субъектов, что на 1,1% больше, чем на начало года. В 2024 темпы роста за I квартал составляли 4,4%.

Текущая

средняя задолженность на одного ИП на 1 апреля составляет 6,3 млн тг, что

номинально на 2,7% больше, чем фиксировалось по состоянию на 1 января; реально

– на 1,1% меньше.

ПРЕДПРИЯТИЯ: ВЫДАЧИ

За первые три месяца

года совокупная сумма выдач юридическим лицам и индивидуальным предпринимателям

достигла около 4,4 трлн тг, что номинально на 7,1% больше, чем было в

аналогичном квартале 2024 года. Если сравнивать с учетом изменения цен,

ориентируясь, с определенной долей условности, на индекс потребительских цен,

то получится, что реально объемы упали год к году на 2,1%.

Общее

число займов, оформленных за период юрлицами и ИП в совокупности, в I кв. 2025 г. достигло 120,2

тыс. ед. Здесь по отношению к прошлому году есть довольно заметное падение в

-5,6%. Собственно, и самих заемщиков в целом было меньше: в текущем году речь

идет о примерно 82,3 тыс. уникальных субъектов, что на 10,2% меньше, чем было в

первые три месяца 2024-го.

Как и

в случае с портфелем, основная часть суммы выдач приходится на юридические лица

(91% в I

квартале 2025-го), а вот с точки зрения числа самих заемщиков и контрактов в

основном массив формируется индивидуальными предпринимателями (доля по числу

заемщиков – 90%, по контрактам – 72%).

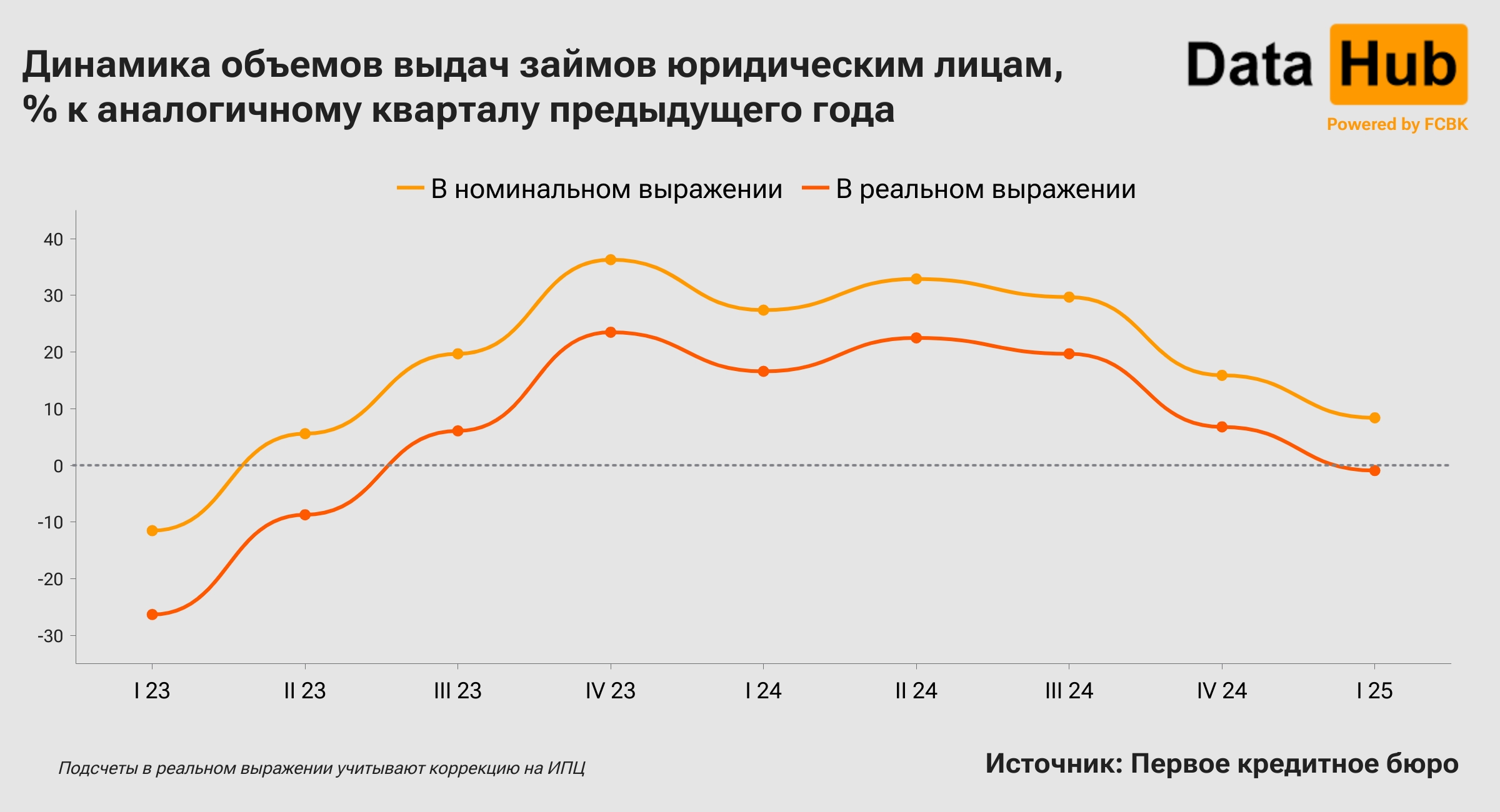

ЮРИДИЧЕСКИЕ ЛИЦА: ВЫДАЧИ

Объемы

займов, выданных юрлицам любой размерности в I квартале 2025 года, достиг

почти 4 трлн тг, что номинально на 8,4% больше, чем годом ранее, а при условной

коррекции на инфляцию по потребительским ценам – на 0,9% меньше. Годом ранее

динамика была гораздо более выраженной, показатель номинально рос на 27,4%,

реально – на 16,6%.

Число

самих контрактов при этом сейчас в годовом выражении возросло на 2,4%, до 33,6

тыс. ед.; число субъектов, получивших займы, тоже стало больше на 2,4%,

составив 7,8 тыс. ед. На одного заемщика в среднем приходится 4,3 выдачи

за квартал, по сравнению с январем-мартом 2024-го показатель не изменился.

Сумма выдач на одно юрлицо в текущем квартале составила около 508,6 млн тг,

номинально она возросла на 5,8%, реально снизилась на 3,2%.

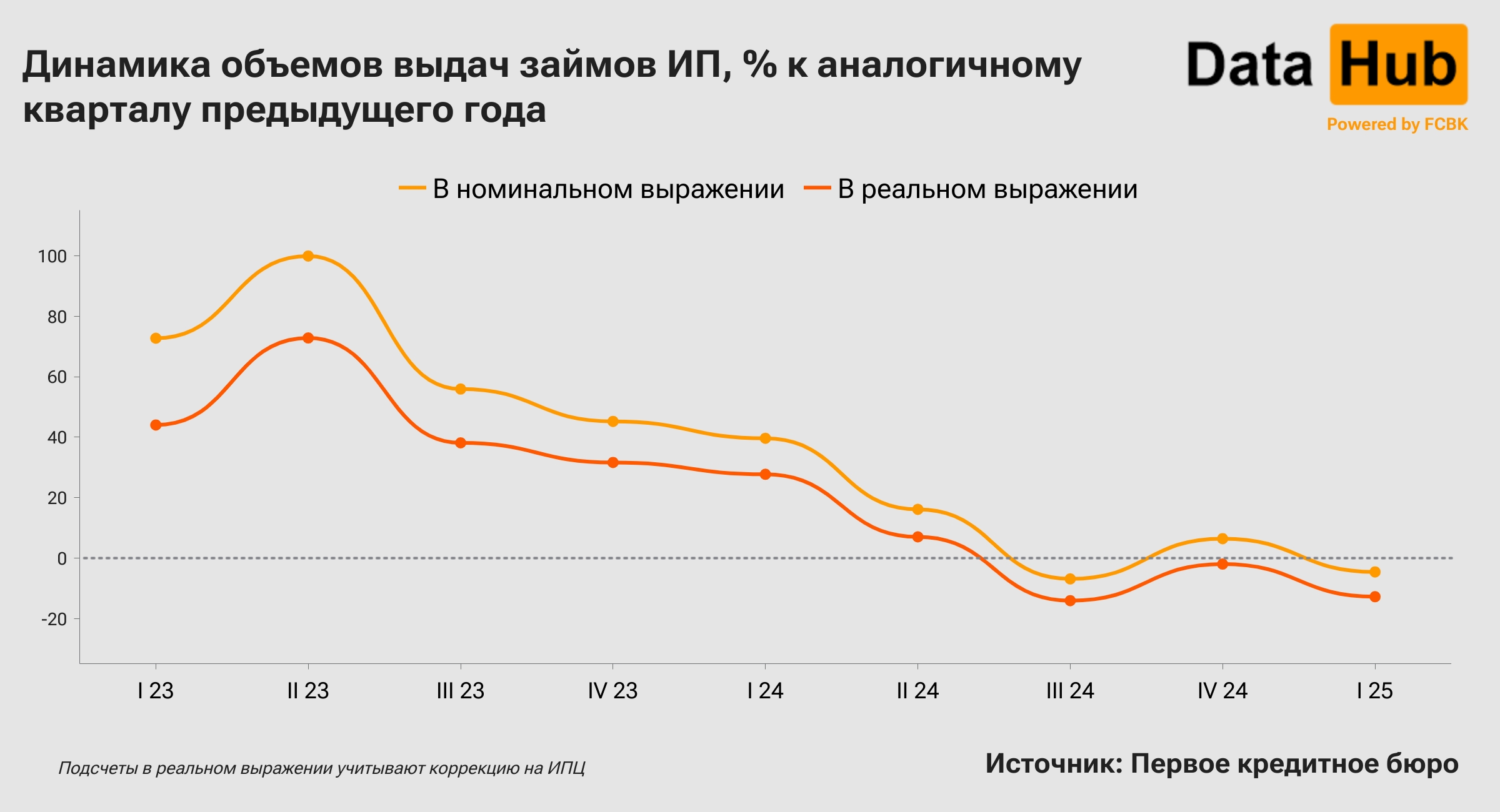

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ:

ВЫДАЧИ

За

первые три месяца года ИП оформили займы на сумму около 392 млрд тг, что

номинально на 4,6% меньше, чем годом ранее, а с поправкой на рост

потребительских цен – на 12,8% меньше. Год назад динамика, опять же, была

позитивной и ярко выраженной: +39,6% г/г номинально, +27,7% реально.

При

этом сейчас суммы снизились с падением числа самих выдач на 8,3%, до 86,5 тыс.

ед., а также числа оформивших кредиты заемщиков – на 11,3% до 74,4 тыс.

субъектов. Один заемщик – ИП в среднем за квартал брал 1,2 кредита, годом

ранее показатель был немногим меньше – по 1,1 кредита на субъекта. Сумма выдач

за три месяца на этот раз составила в среднем 5,3 млн тг, что номинально на

7,6% больше, чем годом ранее, но реально – на 1,6% меньше.

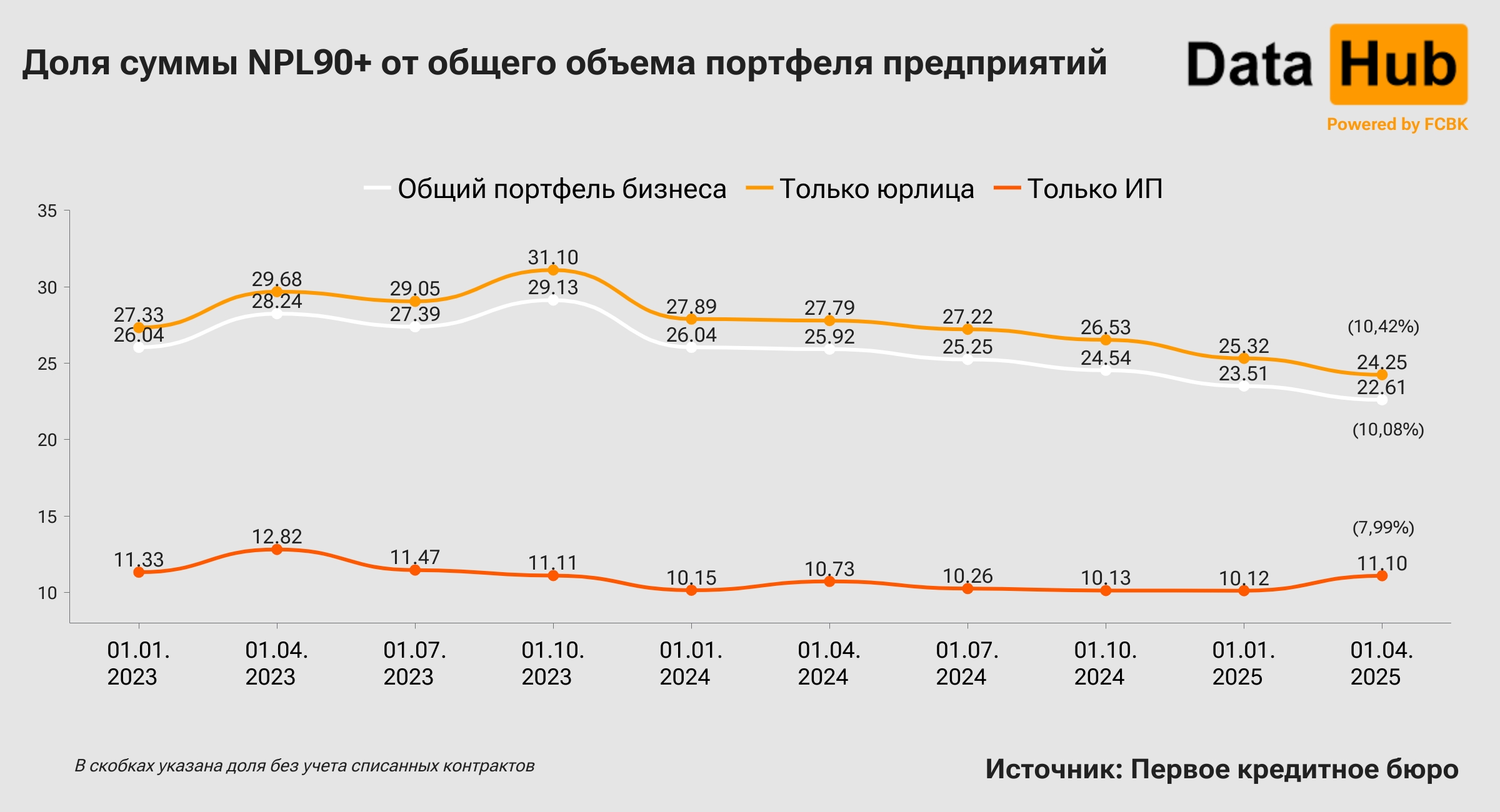

КРЕДИТОВАНИЕ ПРЕДПРИЯТИЙ: NPL90+

К

концу I

квартала сумма

кредитов юрлиц и ИП с просрочкой более 90 дней эквивалентна 22,61% от общего

объема портфеля. Этот показатель для сегмента кредитования предприятий

традиционно выше, чем для розницы, однако существенная часть просрочки

приходится на списанные кредиты. Если исключить эти списанные кредиты из

расчетов, то доля NPL90+

в кредитовании предприятий в целом опустится до уровня 10,08%.

Для

юридических лиц доля просрочки свыше 90 дней находится на 1 апреля на уровне

24,25% с учетом списанных контрактов, однако с их исключением показатель

опускается до 10,42%. В случае ИП притом контраст уже не настолько разителен:

речь идет о долях в 11,10% и 7,99% соответственно.

Просмотры: 10534